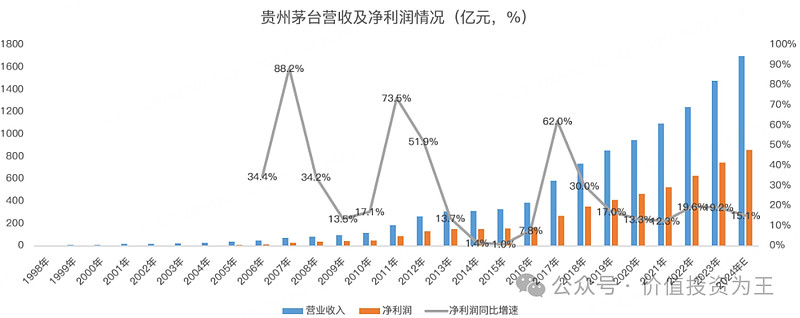

昨晚,A股最顶级的核心资产贵州茅台发布了2023年的年报,非常优秀,对比海外同类,更是低估,个人认为,茅台还有翻倍的空间。

具体来看,茅台2023年的收入是1477亿,同比增长19%,净利润747亿,同比增长19.2%,据此计算,市盈率为28.8倍:

不到30倍的估值贵吗?

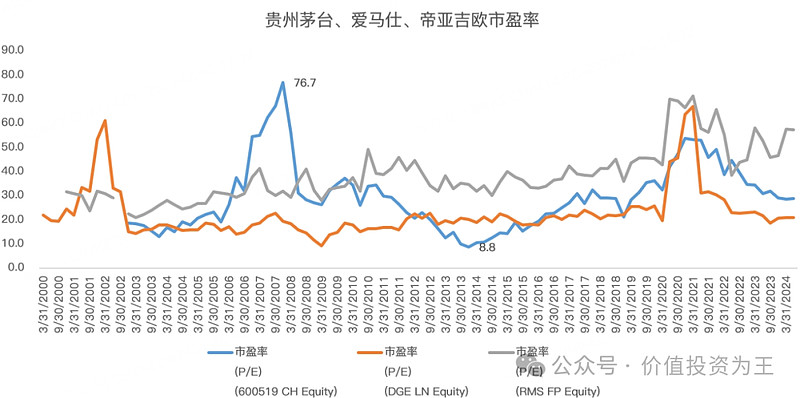

与自身相比,历史上茅台的市盈率波动较大,2007年时曾高达77倍,2013年塑化剂风波时,又低到8.8倍,最近10年的估值一路抬升,因此,当下28.8倍的估值,与历史相比不算贵。

但是,个人认为茅台还是被低估了,对比海外同类资产,茅台的估值并不贵。

如奢侈品王者爱马仕的市盈率为57倍,酒类巨头帝亚吉欧为20.9倍,茅台同样具有奢侈品逻辑,亦是烈性酒之一,这两家公司的估值具备可比性:

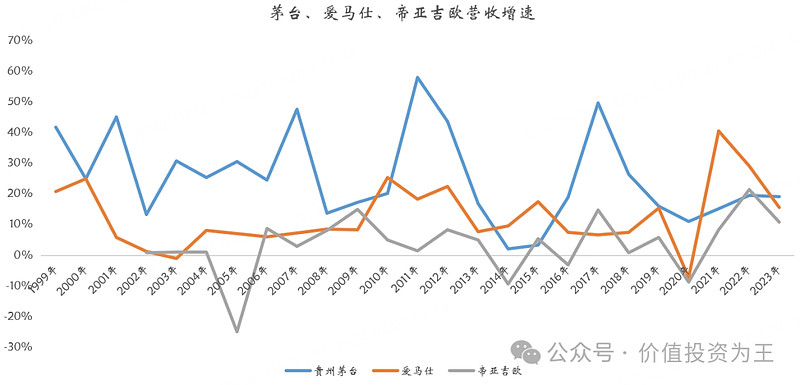

相比爱马仕和帝亚吉欧,茅台无论是成长性还是利润率,都碾压它们,比如2023年,茅台营收增速19%,爱马仕15.7%,帝亚吉欧10.8%:

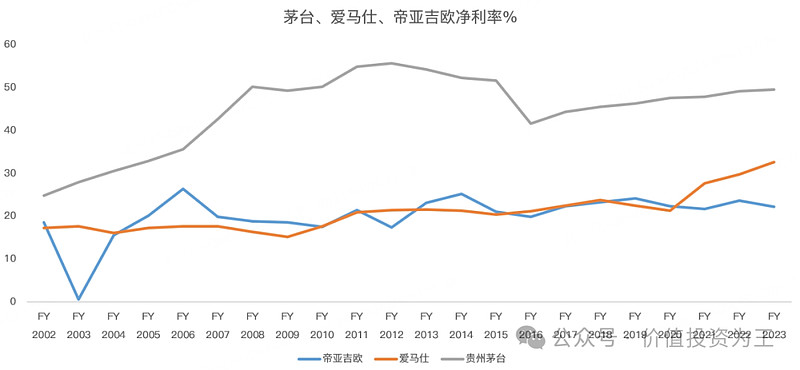

净利率方面,茅台为50.6%,爱马仕为33%,帝亚吉欧22.2%:

如此优秀的资产,在A股竟然被贱卖,国内的机构真的是不争气啊!

展望2024年,茅台的营收增速目标在15%左右,既稳定,增速也较高,若按照2024年净利润预期计算,当下的市盈率不过25倍,太便宜了!

要想完成2024年的增长目标,对茅台来说毫无压力。

一方面,公司可以继续提升直营比重,毕竟飞天茅台卖给经销商的价格是1163元/瓶,但直营可以按1499卖,盈利能力可以显著提升。

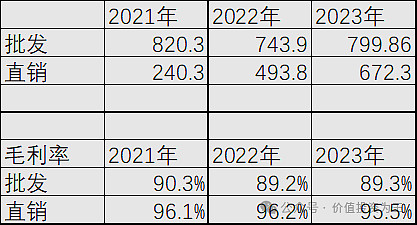

2023年,茅台通过批发获得收入800亿,同比增长7.5%,通过直销收入672亿,同比增长36%。

批发的毛利率是89.3%,直营可以做到95.5%,未来,茅台仍可以通过增加直营的方式提高利润:

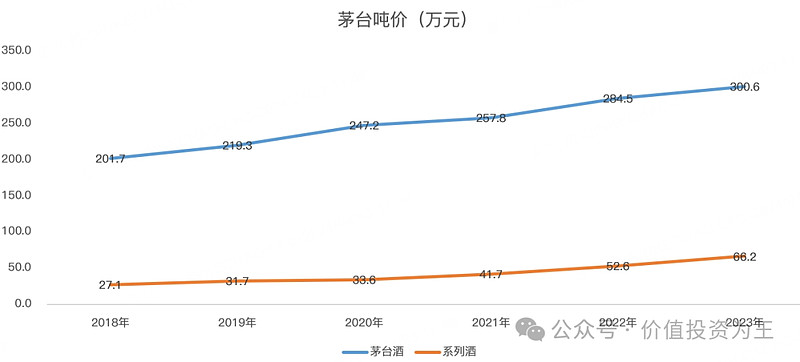

除此之外,茅台酒的吨价还有提升空间,历史上看,几乎每年都有所提升,参考市场价格和出厂价之间有巨大差距,靠提价就能保证茅台未来的增长:

增长无虞,估值偏低,未来的茅台必有翻倍的空间!$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$