煌上煌:鸭脖第一股正处于第三波爆发的初期!

原创 价值投资为王 价值投资为王 2023-02-04 21:58 发表于北京

煌上煌被誉为鸭脖第一股,其2012年就登陆资本市场,比周黑鸭早了4年,比绝味早了5年。

上市之后,煌上煌有过2次爆炒,一次是2016年6月至11月,一次是2019年至2020年9月,股价都实现了3倍以上的涨幅。

第一次爆炒,是因为煌上煌宣布进行10送30的高送转。在2018年之前,A股一直有炒作高送转概念的习惯,但一般送股也只是10送5股,或者10送10,像煌上煌这种10送30的非常罕见。

这次高送转炒作,个人怀疑公司找了机构合作拉升股价,因为其宣布高送转的时间是2016年6月30日,但它的股价实际上从5月31日就启动了,到宣布要高松转的时候,股价已经猛涨了48%,而同期,上证指数只涨了3.8%。

第二次爆炒是煌上煌价值回归,叠加2020年疫情之后A股牛市,煌上煌再次大涨。

时至今日,煌上煌第3次暴发可能已经开始了:

原因如下:

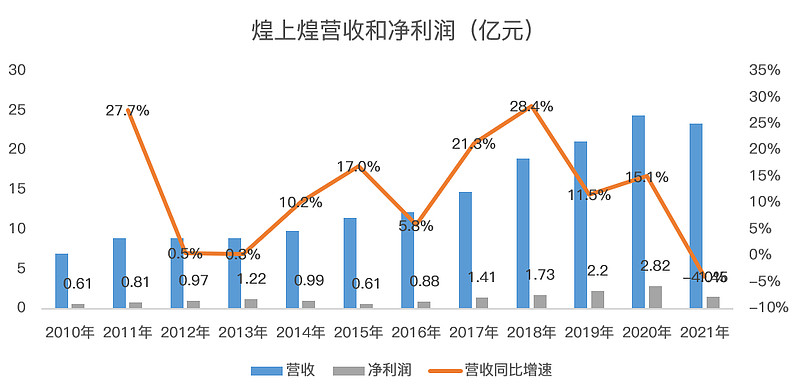

首先,煌上煌的业绩还算可以,从2012年至2020年,公司的净利润从6100万涨到了2.82亿:

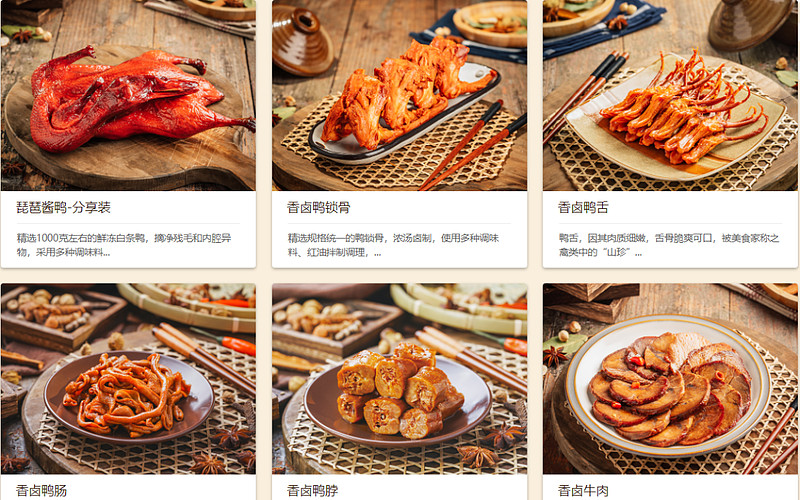

煌上煌是做鸭脖生意的,产品主要是这些:

吃过绝味或者女性朋友应该都懂。

煌上煌的这些产品都是鲜货,保质期3-5天,需要开店线下销售,所以,只要开的店越多,它的业绩就越好。

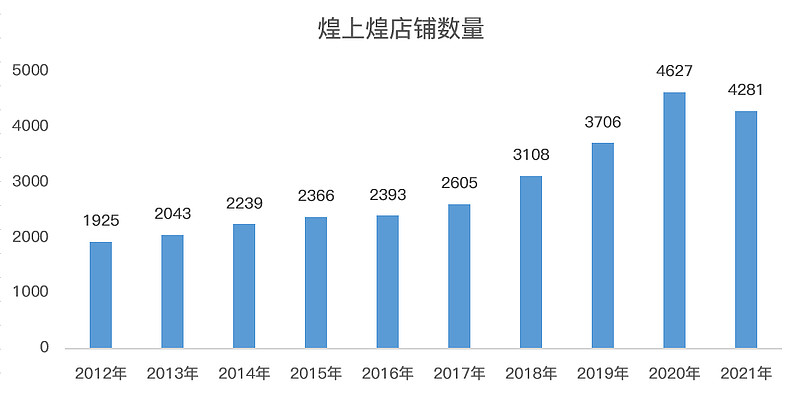

2012年时,煌上煌的店铺数量是1925家,到2020年时,增加到4627家:

管理层的目标是开店上万家,但由于疫情影响,这两年开店速度降下来了,业绩也受到了影响。

万店的目标不算离谱,煌上煌的对手绝味食品2021年有13714家店铺,而且,目前国内卤制品行业内前五大卤制品企业,即绝味食品、煌上煌、周黑鸭、紫燕及久久丫合计的市场份额只有20%,市场集中度还很低,有大幅提升空间。

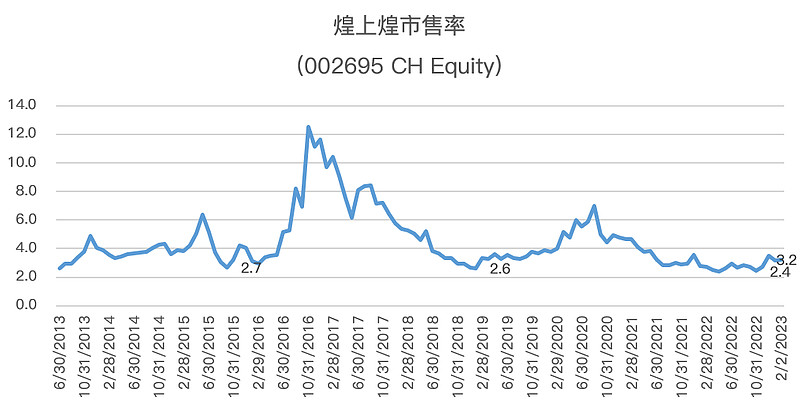

除了业绩还可以,煌上煌第3次暴涨的动力来自低估值。

由于疫情影响,煌上煌的净利润下滑,以至于市盈率明显偏高,所以,咱们用市销率来看看煌上煌目前的估值水平是怎样的:

目前,公司的市销率只有3.2倍,第一次暴涨时,公司的市销率是2.7倍,第二次暴涨前是2.6倍,煌上煌这次启动前,只有2.4倍。

低估值,加上2022年疫情管控取消,消费者报复性消费和煌上煌重启开店计划,个人猜测煌上煌第3波暴发可能正在路上。

或许是看到了机会,公司的大股东在去年12月19日宣布将通过定增的方式买入4.5亿的股票,发行价格是10.09元。

煌上煌现价是12.67元,大股东耗巨资入场,总不会是为了这点收益吧?$煌上煌(SZ002695)$ $绝味食品(SH603517)$