CXO最近的走势不太好,凯莱英、博腾股份游荡在新低的边缘,药明康德、药明生物走的也比大盘弱,总的来说,有新冠特效药订单的CXO最弱,没有的CXO略强一些。

仔细看,凯莱英和博腾股份大跌的时间点在11月下旬,当时国内防疫政策刚好确定转向,指数受此利好影响涨了一波,凯莱英和博腾却走出了截然相反的走势。

市场的逻辑是这样的:国内放开管控,新冠疫情进入尾声,新冠特效药炒作进入尾声,场内资金必须赶紧卖,不然明年特效药订单减少,业绩负增长,股价就要大跌了!

这套逻辑是真特码离谱,凭本事拿的大订单,竟然在资本市场被当做利空?

没办法,市场是有效的,自己的判断在股市一毛不值。

虽然看似是因为新冠特效药订单连累了凯莱英、博腾股份,但其实,全球CXO公司都处于回调当中。

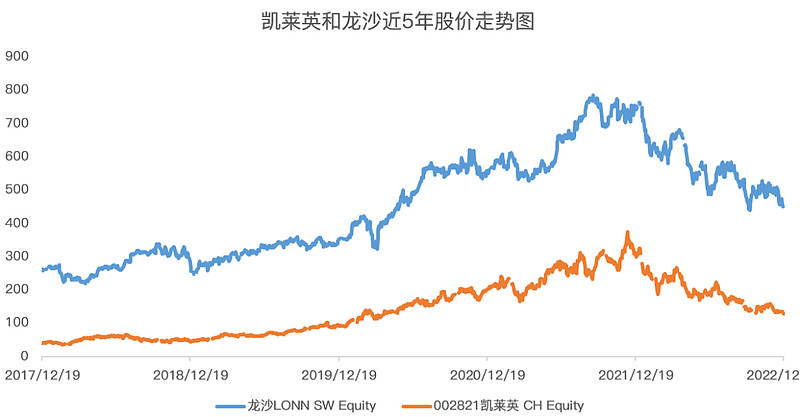

拿行业老大哥龙沙集团为例,其股价走势近5年基本和凯莱英一模一样:

从这个角度来看,凯莱英、药明康德们要想迎来反转,有一个大前提,就是海外CXO也进入上升通道。

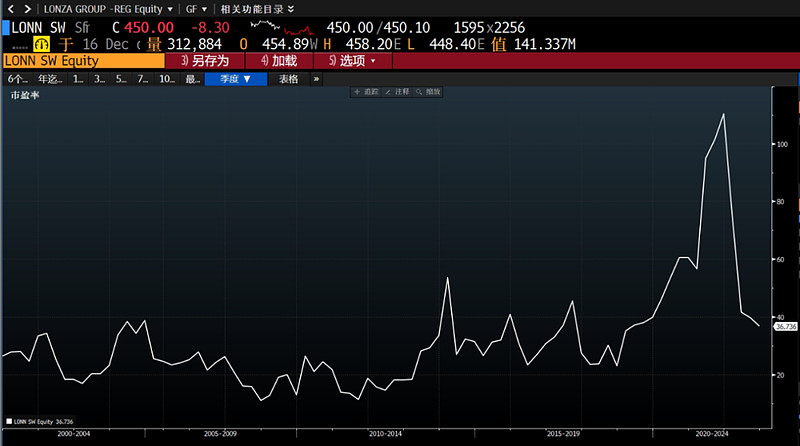

估值上看,龙沙、查尔斯河、昆泰等行业龙头的市盈率接近10年来的均值,但离最低值尚有距离:

龙沙市盈率:

查尔斯河市盈率:

昆泰市盈率:

从估值上看,海外CXO这轮大跌主因在于2020年疫情后,美联储大放水,生拔估值,最终泡沫破裂。

目前,海外CXO估值趋于合理,美联储加息也开始放缓步伐,预计明年年中加息周期结束,年底降息周期来临。

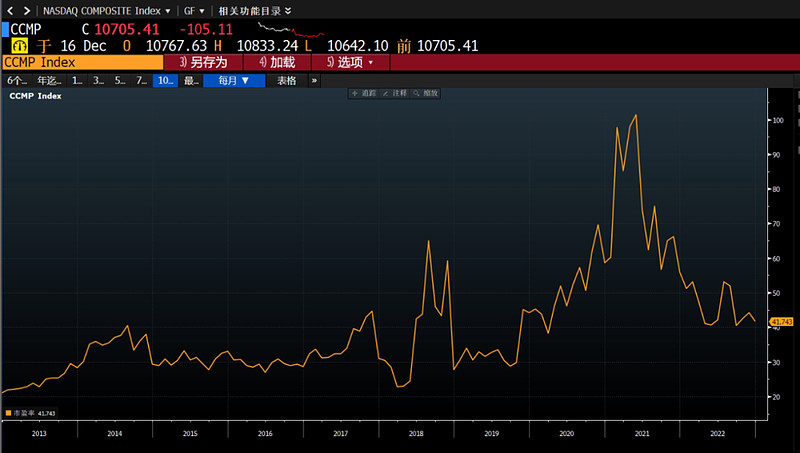

从纳斯达克市盈率位置来看,当下仍然偏高,指数仍处于探底阶段:

据此判断,CXO进入底部区域,但反转还需时日。$凯莱英(SZ002821)$ $药明康德(SH603259)$ $博腾股份(SZ300363)$