刚刚看到惊人、又让人百思不得其解的新闻,即通策医疗欲收购和仁科技(300550)30%的股份。

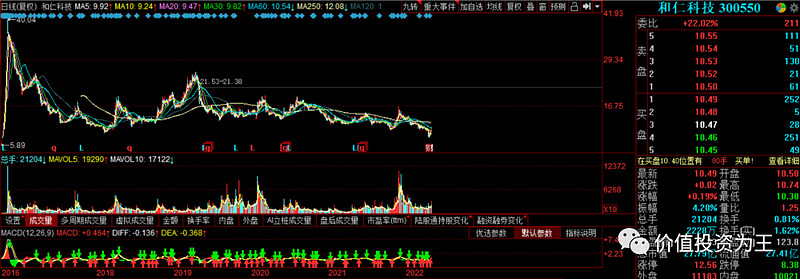

我看了一眼和仁科技的K线图,从2016年上市以来,公司的股价基本一路走低:

这种走势,大概率基本面垃圾。

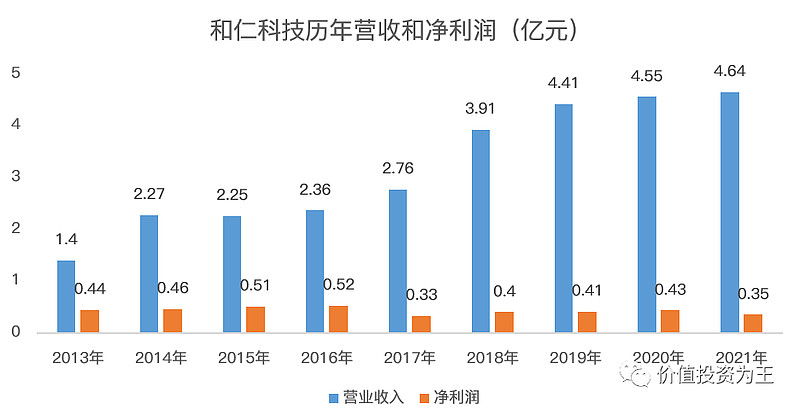

然后我用财务数据验证了一下,果不其然,2013年时,公司的净利润为4400万,快10年了,年利润还是在4000万左右。

这次收购中,和仁科技承诺未来3年的净利润分别为3500万、4000万和4500万。

在价投之路视频课中,第一节便是净利润增长是股价上涨的根本原因,这10年了,和仁科技的利润没有增长,股价上涨从何而来?

这种资产并不是好公司,或者说,如果是好公司,原来的大股东又如何舍得卖给通策呢?

既然资产不够优质,通策为什么要花7.7亿收购呢?要知道,通策一年的净利润也不过7个亿。

和仁科技的主要业务是给医院卖软件系统,这玩意,按照公司历年的净利率来看,不到10%。

这种水平,说明医院软件并非有高门槛,而京东健康、阿里健康等一众互联网医疗公司,论软件实力,和仁科技如何竞争?

何况,通策医疗是做牙科生意的,与和仁科技并不相同,收购公告中虽然说通策旗下的医院对数字化系统颇为需要,但完全没必要花7个亿收购一家公司。

因此,这次收购,个人不看好,吕建明有点飘,曾经,想让通策花巨资买他自己旗下的资产,因为股市大跌作罢。

如今,又大手笔随便收购资产,通策这是玩哪出?

过往深度文章:

口腔连锁大PK:寻找通策医疗财富密码!

爱尔VS通策VS欧普:医疗服务三剑客,谁的三季报更好?

通-厕-医疗!

民营医院会不会是教陪第二?

本文首发公.众号【价值投资为王】

$通策医疗(SH600763)$

全部讨论

狼哥投资笔记2022-05-17 09:27都想割韭菜

十年七倍2022-05-17 08:10这个收购,已经说明了很多问题了。中国的中小股东,太tnd的难了

工程狮2022-05-16 12:54在人家地头上做生意,该维护的关系还是要维护的。否则天天让你限流,你就受不了。与其这样不如想想别的办法。只要省内口腔营收继续保持高增长,这点钱相当于交保护费了。爱尔不也每年捐款啊,一个道理。

鳳凰2022-05-16 12:48嘘🤫!别的先不说了。反正小明脑袋被门夹了

工程狮2022-05-16 12:47你忘了小卖部之前是村集体卖给小明的, 村集体领导看着小明的小卖部天天赚钱,心里一直盘算着。需要他特殊时刻拉穷朋友一把,小明出于义气,大笔一挥。

景小田2022-05-16 12:15眼光不错,昨天就说不看好,今天果然大跌,

鳳凰2022-05-16 12:05我帮你打个比喻哈:小明家在村里开小卖部为生,家境不太富裕。但是勤恳工作几年下来攒了些家当。突然有一天本村的二傻子因为太“穷”已经无钱治病快死了,小明拿出家底买下了傻子家的“寒窑”。他为什么这么干呢?有人说小明看上破房有升值空间、有人说小明和二傻子将来能互助发展…作为小明的朋友我坚决反对他去接触二傻子!饥荒之年、余粮珍贵啊!$通策医疗(SH600763)$