隐形正畸领域有3大玩家,开创者是美国的阿莱技术(ALGN),上市20余年,股价最高涨了700倍!

国内的头号玩家是时代天使,2021年登陆港股,上市首日暴涨132%!

阿莱技术和时代天使的商业模式相同,皆依赖牙医实施隐形正畸术。而SmileDirectClub(SDC)属于革命性玩家,创造性地提出直面患者,无需牙医介入,凭借价格优势,在美国掀起一场风暴。

然而,SDC的股价遭遇毁灭性打击,它在2019年9月登陆美股,最高价21美元,如今只有1.85美元。

同样上市即暴跌的还有时代天使,IPO首日最高价490港币,如今只有112港币。

阿莱技术最近的日子也不好过,股价已较2021年高点回落60%!

一场金融风暴席卷隐形正畸行业,是危机,但也是黄金坑!

全球霸主-阿莱技术!

谈隐形正畸,必聊阿莱技术,这家公司是行业的开创者,代表产品叫隐适美。

隐形牙套,相比钢丝套,最大的优势就是美观,次要优势是降低了牙医矫正的难度,由于价格昂贵,钢丝套仍占据大头。

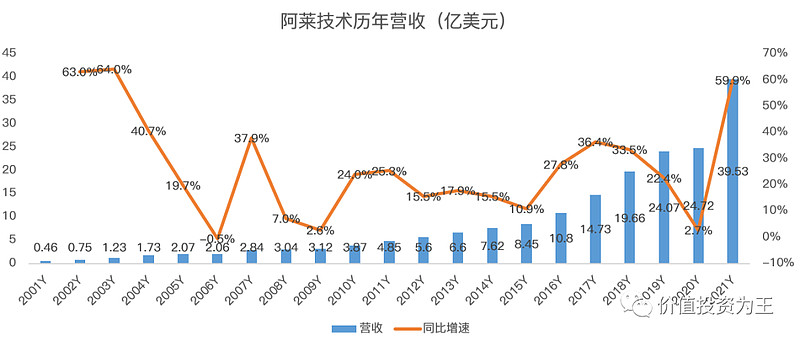

2001年阿莱技术登陆美股,当年营收只有4600万美元,20年后,阿莱的年收入增长至40亿美元。

阿莱技术的成长速度快而稳定,2020年至2021年,虽然受到疫情干扰,但年平均增速依然高达28%。

隐形正畸价格高昂,阿莱技术赚的盆满锅满,2021年的净利率高达20%。

高增长+暴利,阿莱技术在美股颇受欢迎,其市盈率常年高达40倍,100PE也不是高不可攀:

阿莱技术的表现给时代天使树立了绝佳的榜样,这也是时代天使港股上市时,港股给予200PE的原因,当然,这是后话。

如此优秀的公司,在今年栽了个大跟头。

在去年四季报中,公司预测2022年的收入增速保持在20%-30%之间,然而,前几天刚刚发布的一季报显示,收入增速仅有8.8%,而且在通货膨胀、俄乌危机及中国疫情肆虐之下,取消了2022年的增长指引。

高期待突然被泼冷水,这种反差,极易引起资本市场的用脚投票,在发布一季报后,阿莱技术大跌15.5%。

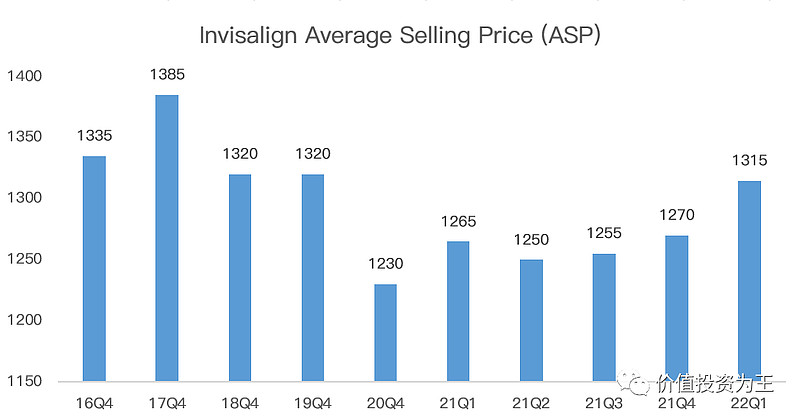

引发大跌的原因中,放弃俄罗斯市场和国内疫情并非主要,通货膨胀才是最大的杀手。

隐形正畸作为医美产品,单价高昂,如今年一季度,阿莱技术的出厂价在1315美元,折合人民币约8800元。

这只是产品出厂价,如果加上医生服务的费用,一次矫正治疗下来,没个3万块拿不下。

而通货膨胀,各类消费品涨价,工资上涨幅度无法抵消,进而引发消费者缩减开支,像隐形正畸属于可选消费,而非必须,高通胀之下,面临不小的压力。

上世纪70年代,美国同样被高通胀困扰,CPI一度高达14%,当时,无论是可口可乐还是沃尔玛,统统下跌。

而如今,美国CPI高达8.5%,创40年以来新高,如果持续下去,不仅是阿莱技术,除能源、农业等抗通胀行业之外,基本都难逃大跌厄运!

正是此危机,恰恰给阿莱技术带来极好的买点。按照2021年净利润计算,阿莱技术当下的市盈率为31.5倍。

在2008年金融危机中,阿莱技术依然保持了3%-7%的增长,2022年的情况应该不会更差,取10%增长预估,则阿莱技术的动态市盈率为28.6倍,在历史上,算是很低的位置。

国内老大—时代天使!

阿莱技术成立于1997年,6年后,时代天使成立,2021年,时代天使已成为国内隐形正畸老大。

从时代天使崛起的历史来看,隐形正畸产品本身并没有护城河,无法阻挡竞争对手加入。

而真正难做的是占据牙医心智。

隐形正畸并不是标准化产品,需要口腔扫描定模型,需要日常跟踪调整,在时代天使和阿莱技术的商业模式中,牙医都需要在经过培训之后获得认证证书,只有拿证的牙医才能销售产品。

学习曲线注定牙医不会随意接受新的厂家,于牙医而言,阿莱技术占据进口高端,时代天使卡位国产性价比(中端),再来一个品牌,作为低端产品,基本完全覆盖患者选择,新的对手,抢食阿莱技术和时代天使的难度越来越高。

正是因此,阿莱技术在美国的竞争对手SmileDirectClub绕过了牙医,通过开设专卖店,或者直接给患者寄送模具,省去牙医护理费用,进而大幅降低隐形正畸费用,错位竞争。

挑战市场老大哥,如果用同样的方式竞争,你很难在老大哥不犯错的情况下上位。

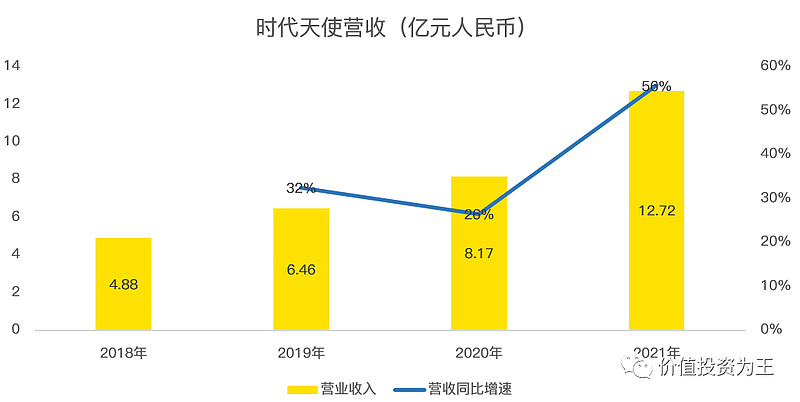

回到时代天使上,2021年,公司营收12.7亿人民币,同比增长56%,相当优秀:

2021年时代天使净利润2.86亿,净利率22.5%,高于阿莱技术的20%。

按照2021年的利润算,时代天使的市盈率仅58倍,单看数值很高,但考虑到中国庞大的隐形正畸市场及时代天使年30%的增速,若不考虑港股市场流动性危机,则当下估值并不贵!

革命性玩家—SmileDirectClub!

SmileDirectClub的不同之处相信大家已经了解,从收入上看,SmileDirectClub似乎成功了,又似乎没有成功。

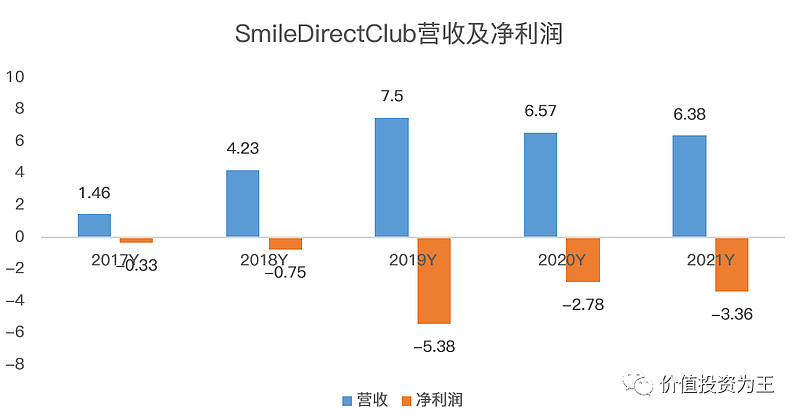

2017年时,SDC的收入为1.46亿美元,2018年为4.23亿,2019年增长至7.5亿。从此阶段来看,SDC的商业模式大获成功,要知道,阿莱技术实现如此大的跨越,用了10年的时间!

但是,2020年之后,SDC似乎又失败了,年营收连续下滑:

2020年之后,出现变化的只有疫情,但阿莱技术在这两年仍保持28%的平均年增长,时代天使在国内也并未受到影响,因此,并不是疫情阻挡了SDC成长的步伐。

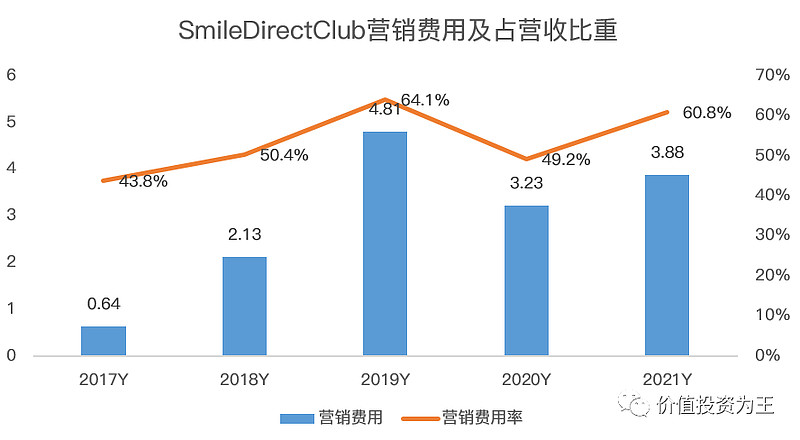

再看营销费用,2020年SDC投入了3.23亿美元,当年营收6.57亿美元,2021年,SDC把营销费用提升至3.88亿美元,但营收依然下滑了将近2000万美元。

虽然SDC的商业模式去除了高昂的牙医服务费用,但为了拉客户,需要高昂的营销投入,相当于把给牙医的钱,换成了广告费。

无论是阿莱模式,还是SmileDirectClub革命性玩法,只要能换来增长和利润,都会是资本市场的宠儿,从目前来看,模仿阿莱的时代天使成功了,而SmileDirectClub既无成长性,也无利润,赔本赚吆喝,看似一片繁荣,实则败絮其中。

仔细想想,隐形正畸真的能完全摆脱牙医吗?

价投视频课:今年,干一件大事!