公布代码之前,容我聊一支181倍涨幅的大牛股——直觉外科(代码:ISRG)。

直觉外科是美国一家手术机器人公司,旗下最著名的产品是达芬奇手术机器人,一台价格高达2000万人民币,是前列腺癌根治术必不可少的设备。

从2000年上市至今,直觉外科股价上涨了181倍。

论涨幅,直觉外科并不稀缺,但论商业模式,苹果、特斯拉都是他的弟中弟。

首先在地位上,至今没有能够媲美达芬奇手术机器人的竞品存在,直觉外科垄断了腔镜手术机器人20余年。

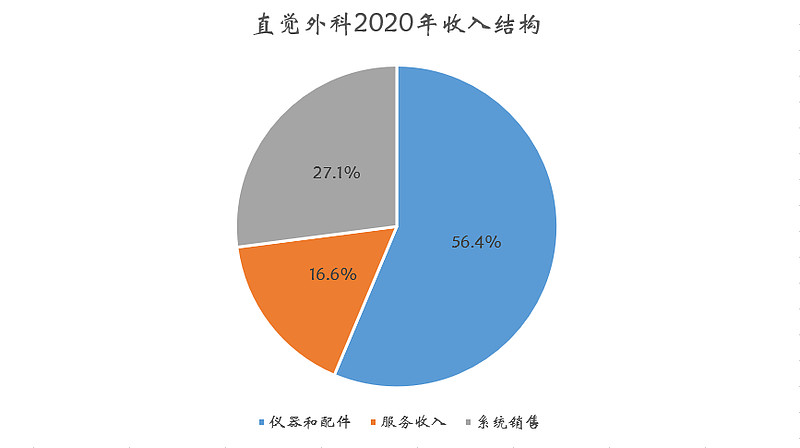

其次,达芬奇手术机器人并非一锤子买卖,购买之后,医院需要不断购买配件及维修服务,甚至配件收入已经成为直觉外科第一大收入来源。

据说,用于治疗的机械臂,每用10次必须更换,更换一次的价格在2万人民币左右,维修和保养的年费更是高达100万人民币。

所以,达芬奇机器人卖的越多,直觉外科从配件和服务业务上赚的钱越多,一台售价2000万的机器人,哪家医院敢随随便便更换?

成了我的人,一辈子都得给我做牛做马,这样的商业模式,国内有吗?

对标直觉外科的国内企业有微创医疗机器人,该公司计划在港股上市,旗下的图迈预计明年5月上市,是国内首款、也是唯一一款能完成复杂性腔镜手术的机器人。

有两点可能不太友好,一个是公司上市地在香港,另一个是由于对标直觉外科,预计微创医疗机器人的估值将高到离谱。

视线转到A股,有一家骨科手术机器人公司,商业模式类似直觉外科,股价经过大幅下跌之后,估值上已初具投资价值,算是一家鲜为人知的好公司。

这家公司便是天智航-U。

从2020年7月上市,股价一度冲至141元,短短一年时光,当下股价已经脚环斩,惨不忍睹,吓得券商分析师都不再写研报看好。

难道天智航的基本面真的不堪一击吗?

骨科机器人在售价上也十分高昂,单台价值在1000万人民币左右,同样会有配件及售后维修保养收入,在商业模式上,与直觉外科并无二致。

在门槛上,骨科机器人的研发也极为耗时,没个10年的功底,新的进入者很难颠覆老玩家。

在应用场景中,骨科手术机器人比传统手术方式更加精确,对病人伤害小,对医生能减少手术辐射,是未来创伤+脊柱手术必不可少的装备。

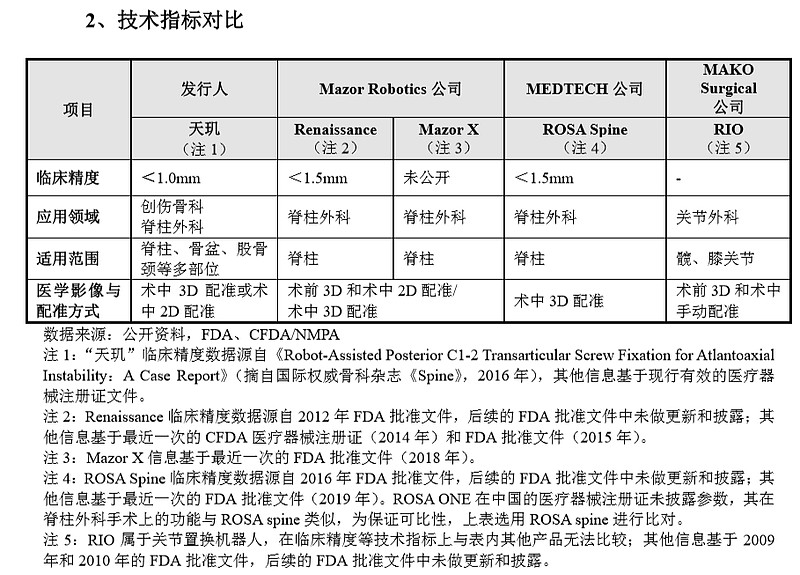

在产品先进性上,天智航是第一家获得药品监督管理局认证的产品,对比国际同行,在手

术精度和适应证方面均处于国际先进行列。

2015年.天智航手术机器人成功在积水潭医院实施了世界首例机器人辅助上颈椎手术,定位精度小于1毫米,突破了“生命的禁区”,案例在国际权威骨科杂志《Spine》上发表。

由此可见,天智航的技术实力并不差,基本面相当坚硬,这么硬科技的公司,股价是如何跌入马里亚纳海沟的?

答案是:无人为骨科机器人买单!

首先,骨科机器人单价极其昂贵,破千万的价格,都需要上报审批购买,三四线城市的医院更是难承其重。

其次,通过骨科机器人做手术尚未纳入医保,手术价格比传统的要高,病人也难承其重。

最后,医生需要学习使用机器人,对年龄较大的医生来说,接受度不高。

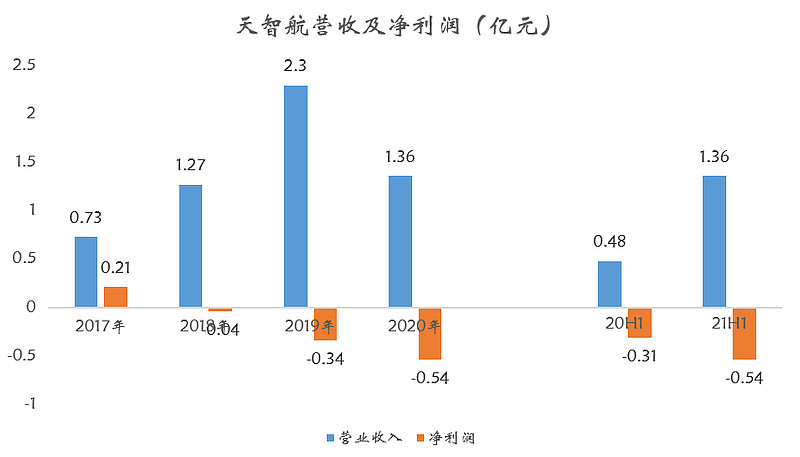

落在财务数据上,就是天智航的营收规模及其mini,净利润连年亏损。

2020年受新冠疫情影响,医院重点救治新冠患者,对骨科机器的需求受到影响,营收规模下滑。

按照2019年2.3亿营收计算,天智航141元的价格对应的是257倍PS(市值/营收)。而直觉外科PS值仅为22倍。

257VS22,这么大的差距,天智航的泡沫有多大可想而知。

而回溯天智航历史业绩却与政策扶持息息相关。

2017年5月,国家工信部、卫健委联合牵头发布《关于组织创建骨科手术机器人应用中心的通知》,要求北京积水潭等21家医院牵头创建骨科手术机器人应用中心,因天智航是唯一提供骨科机器人的企业,自然大为受益。

2017年至2019年,天智航在该政策扶持下,年骨科机器人销售数量分别为2台、16台和31台,占销售总数的比例分别为12.5%、80%和75.6%。

这项政策在2019年11月到期。

联想至此,2020年营收下滑何其恐怖,背后到底是新冠影响还是推广不力?不得而知的资本只能砸盘。

但事情正在起变化,2021年8月30日,北京宣布将骨科机器人手术纳入医保报销范围。在此之前,2021年4月,上海宣布将达芬奇手术纳入医保报销。

由此推算,北上广深等一线城市将率先将手术机器人费用纳入医保,然后是二线城市,再然后全国统一。

患者负担下降,至少将增加手术机器人使用频次,利好配件及服务收入。

而在促进医院购买上,天智航探索了与医院共建骨科手术机器人微创手术中心的业务模式。即公司向医院提供骨科机器人,医院按照开展骨科机器人手术数量向公司支付技术服务费。

这一模式,降低了医院一次性购买骨科手术机器人所面临的资金支付压力,缩短了骨科手术机器人进入医疗机构的时间。

同时,一旦抢占市场,医院如无必要,很难更换设备,其他竞争对手更加难以挑战天智航的地位。

妙哉!

从2021年收入上看,上半年天智航营收1.36亿,等同于2020年全年收入水平,考虑到公立医院一般在下半年完成大额设备采购,因此,2021年的收入或创下历史新高,达到4亿人民币。

此预测有2点依据:

1是根据2018至2020年分季度收入情况看,下半年营收占全年营收比重为65%-81%;

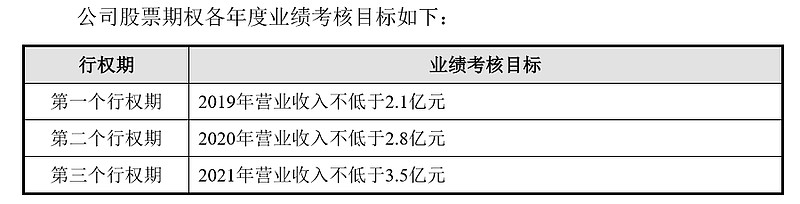

2是上市前夕,天智航做了一次股权激励,2021年的收入目标是达到3.5亿。

如此计算,天智航2021年的PS值约29倍,与直觉外科的22倍较为接近。

最后以风险提示做结束语:

风险1:2021年营收4亿为预测值,存不可能实现风险;

风险2:天智航计划定增,市值存被动增长空间;

风险3:直觉外科当下估值较历史区间处于上限,存估值压缩风险;

风险4:骨科机器人推广缓慢,不及预期风险。

以上内容仅供参考,不作为买卖依据,投资有风险,入市需谨慎。