上海机场的股东可能被跌自闭了,今天短篇内容来聊聊上海机场到底是杀逻辑还是千载难逢的机遇?

先来看造成此次股价大跌可能的2个原因:

1是上海机场董事长发言:

“受到海南的离岛免税、市内的免税店以及跨境电商,还有进口关税持续下降等多重因素的影响,机场口岸免税消费的购买力已经发生了变化,浦东机场此前免税红利难以为继。”

2是印度疫情大爆发,世界各国担忧会走不出新冠坑。

先说第一个利空。一般来说,内部人是最懂这家公司的,何况是董事长,因此,免税红利难以为继的言论造成股价短时间大跌并不意外。

但免税红利是否真的消失了呢?

先从海南离岛免税看。首先,不考虑代购,假设疫情终有一天被消灭,那消费者一年会去几次海南岛?

回看机场,每年出国一次、不带重样并不难?

其次看免税品的价格。在放开免税牌照前,上海机场免税品的价格几乎全球最低,低于海南岛、低于韩国、低于香港!

个人认为,于免税品而言,价格是第一竞争力。

那未来,海南离岛免税的价格会不会低于上海机场?

单从机场免税品130多亿的免税销售额来看,如此重要的销售场景,没有理由卖的比海南贵,考虑到离岛免税牌照玩家众多,叠加疫情后人流量下降,机场免税店依然占据重要渠道位置,话语权够大。

海南离岛免税的存在,一定程度上会分流,但考虑到机场免税8000元的额度,以及国人消费能力的提升,机场免税红利只有增速影响,而无红利消退可能。

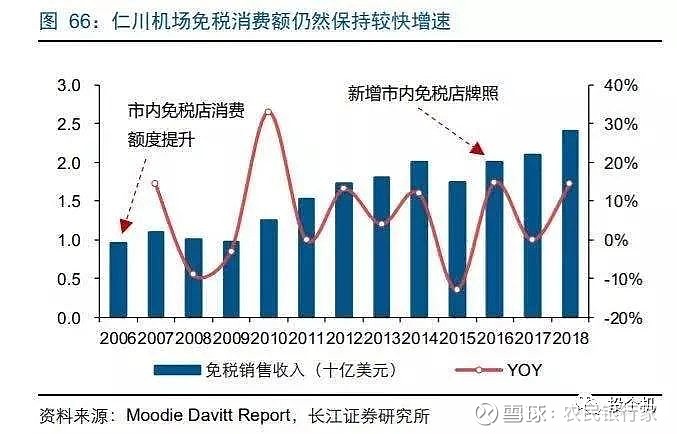

再来看市内免税店。

这个看空言论有2方面可证伪,一是韩国市内店十分发达,但仁川机场的免税销售额仍能保持10%左右的增长。

二是市内店相比机场店的竞争力在哪?市内肯定比机场购物相对方便和环境更优,但如果各方面都满足消费者,会发生什么情况?

自然是市内免税店会冲击其他渠道,导致窜货和政府税收减少。

因此,市内店对机场免税的冲击远不如离岛免税。

再看跨境电商。

这个更无须担忧,跨境电商相比机场免税完全不存在价格优势,识货的消费者怎会放弃机场免税而花更多的钱去电商平台?

还有进口关税下滑对免税业务的冲击。

印象中香港算是自贸港,本身税率就很低,但香港机场免税业务依然是正增长,即使大陆进口税降到很低,影响的也只是机场免税业务的增速,不会撼动根基。

因此,上海机场董事长红利难以为继的言论并不足以忧虑。

红利不担忧,影响机场股价的核心仍在全球疫情。

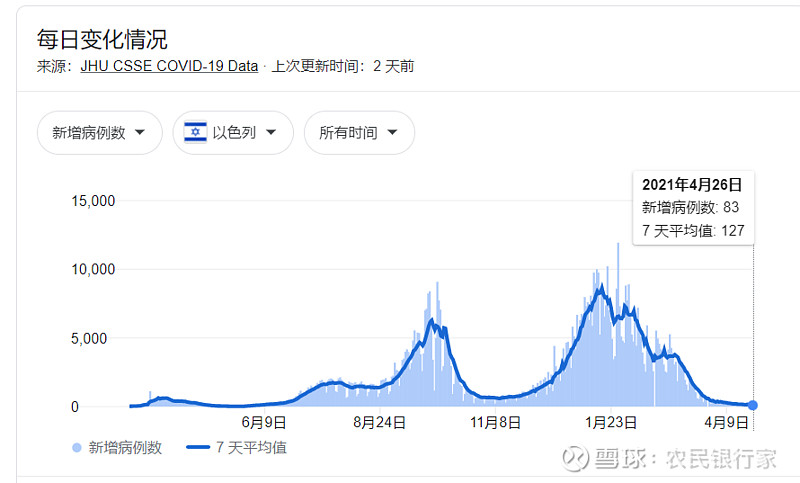

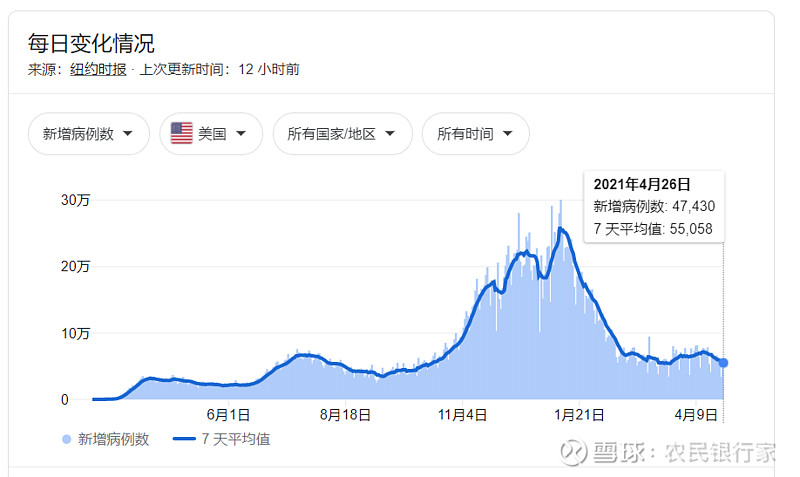

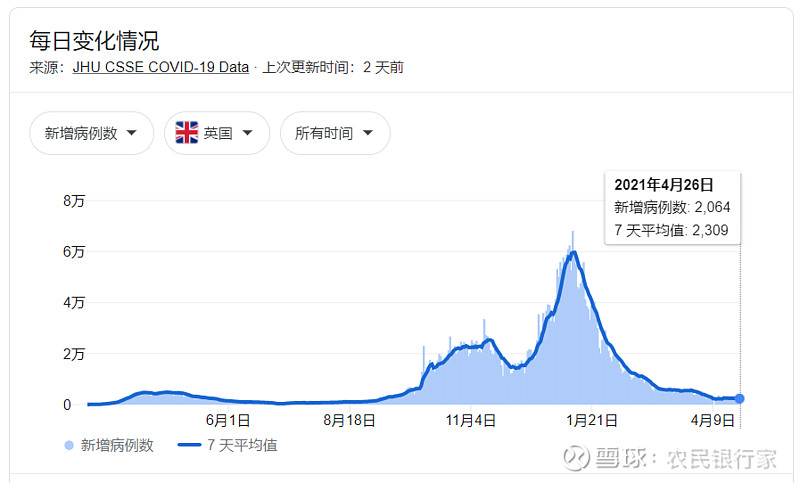

虽然印度大爆发,但并不妨碍人类战胜新冠的进程。

如以色列在疫苗普及之后,每日新增病例只有80人,美国和英国的新增人数也在不断下降,疫苗控制疫情是可行的,只有时间问题,不存在科学理论行不通的可能。

因此,无论是2年后疫情结束,还是5年或10年,新冠病毒不足虑。

因此,上海机场杀逻辑,可能杀的是短中期,一旦疫情有可控的苗头,乐观情绪复燃,上海机场再次起飞是必然。

长期逻辑没被杀,那或许是千载难逢的好机遇!

$上海机场(SH600009)$ $白云机场(SH600004)$ $深圳机场(SZ000089)$