智飞生物的大老板蒋仁生出身广西农村,学历只有大专水平,最高的职位也不过是做到了家乡防疫站的副站长。

如果没有在1995年下海经商,创办智飞生物,蒋仁生现在也就是一个有点闲钱的老头子,他自己可能也没有想到,在登录A股市场10年后,自己的公司竟然值1400亿!

按照蒋氏家族56.34%的股权计算,蒋氏一家的身价达到788亿,在福布斯富豪榜上能排进前30。

这还并不是终点,按照券商预测,智飞生物的市值能在未来几年达到2000亿,即较当前价格上涨40%+!

如此极具上涨空间的大牛股到底是怎样的一家公司?投资者长期持有,真的能等到2000亿市值的那一天吗?

万万没想到,智飞曾是渣男!

疫苗是一种科技含量极高的行业,家底不够厚、技术不够硬的资本家都不敢轻易触碰,出身防疫站副站长的蒋仁生自然懂得其中的道理,因此巧妙的选择了从代理起家。

代理,即中间商,将其他公司成功研发上市的疫苗卖给各地的医疗机构,赚中间的差价。

在2000年以前,国内的疫苗企业主要是上海、成都等六大所,都是国家队。目前A股市场的几个疫苗公司,基本都是2000年后成立的。

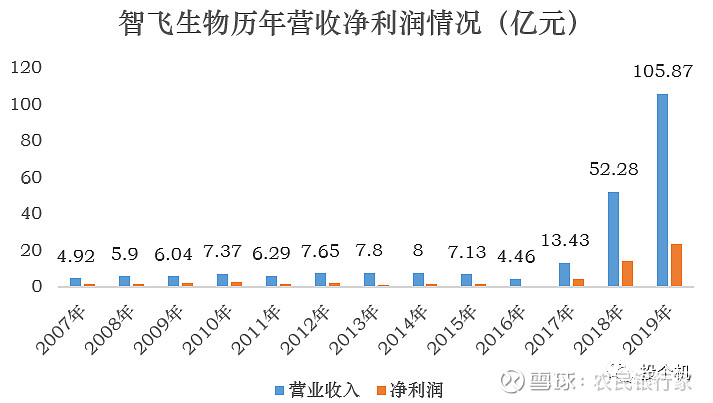

智飞在早期通过代理兰州所Hib等疫苗攒了部分家底,将盈利资金投入到自研疫苗中,在2010年上市前,自研的流脑疫苗刚刚上市不久。

虽然有了自家疫苗产品打天下,但无奈,流脑的市场空间本来就不大,而且还有沃森和华兰等强者蚕食,自研疫苗在智飞上市6年后始终无法贡献有意义的收入,那时的智飞,从本质上讲,依然在做着二道贩子的生意。

2010年,智飞的营收是7.37亿,5年后,营收7.13亿,上市5年,原地踏步转圈圈,还一度在2016年遭遇生死危机。

在2016年3月爆发了疫苗行业史上首次大危机,不法中间商在运输途中为了节省成本,没有进行冷藏,不合格的疫苗注进了全国24省市的儿童成年人身上。

案发后,震惊全国,人心惶惶,国家重拳出击,直接取消了中间商的合法地位,改由疫苗生产厂家直接对接医疗机构,不允许二道贩子的存在。

这直接动摇了智飞的根基,2016年的净利润由2015年的1.97亿直接掉到3300万,如果没有后来的三联苗护体,智飞股价恐怕要跌出屎来。

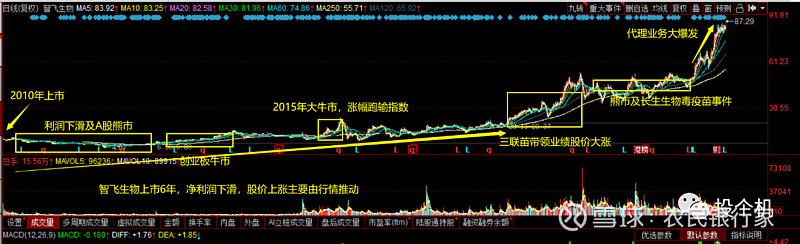

看智飞的历史股价走势,在2017年之前,走势基本就是渣男,弱的一逼,完全靠行情推动,典型的泯然众人。

智飞后来能够逆天改命,主要靠自研的三联苗和代理业务大爆发。

三联苗单骑救主!

疫苗企业核心是靠产品推动,有重磅疫苗上市,业绩就会大增,股价大涨是水到渠成的事情。

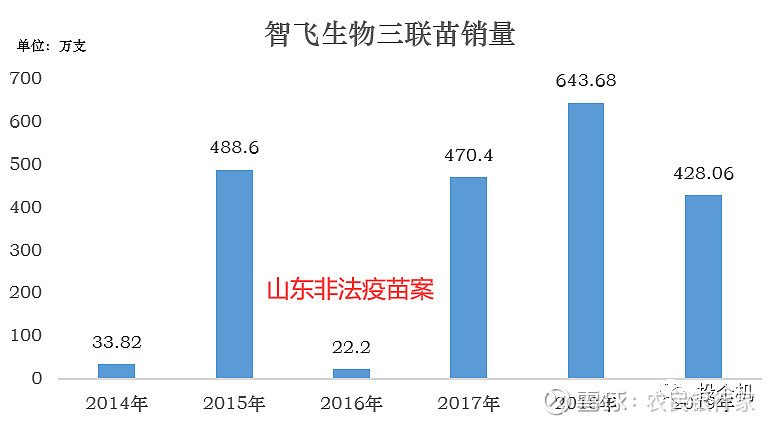

在2014年12月30日,智飞的三联苗正式上市,首批卖出33.82万支,一年后,这个数量变成了488.6万支。

重磅疫苗的放量是如此的惊人,如果没有2016年山东非法疫苗案,智飞的股价或许将提前一年走牛。

不同于之前的自研产品,三联苗是智飞独家拥有,市场上找不到第二家能提供这个产品的疫苗公司。

这么重磅的一个疫苗,自然让智飞赚的盆满锅满,2017年,智飞的净利润达到4.32亿,创出历史新高!

但是3年后,三联苗被监管层拒绝上市。

根据国家规定,所有的疫苗都有注册批件,这个类似证书的东西是有有效期的,到期前,公司要提前申请再注册,但不知何故,药监局没有批准三联苗的再注册批件。

没有的国家给的通行证,三联苗黯然退市。

如果没有后来代理业务的大爆发,智飞股价又要栽坑里了。

代理业务大爆发!

2016年山东非法疫苗案后,国家取消了疫苗经销商的合法地位,但是,国外疫苗公司的产品如果要在国内上市销售,必须要通过国内的代理商全权经营,不允许直接对接医疗机构。

这道口子为后来智飞生物业绩大爆发留下了生机。

在A股的几大主要疫苗公司中,以代理业务起家的只有智飞生物,在代理经验以及销售能力上,智飞称得上最强销售的称号。

比如智飞代理兰州所的Hib疫苗,连续多年市占率超过50%,占据市场第一的份额;再如代理浙江普康的甲肝疫苗,仅仅合作半年即出现供不应求的局面,智飞带货能力那是杠杠滴。

从公司的销售人员数量上也能看出端倪,根据2019年年报,智飞的销售人员有1843人,同行康泰生物240人,沃森生物19人,数倍于同行的优势让智飞拿下国际疫苗大厂默沙东的代理权。

默沙东在全球疫苗市场处于霸主地位,旗下的宫颈癌疫苗造福了全球女性。

宫颈癌疫苗,不同于其他疫苗是用来预防传染病,这款疫苗预防的是非传染性的癌症,这开创了疫苗应用领域的历史。

每年因为宫颈癌死去的女性达到30万人,几乎所有的宫颈癌都是因为人乳头瘤病毒,即HPV感染引起,这个病毒是非可怕,只要有性生活的女性,一生感染的概率达到40%-80%。

当然,大部分病毒会在感染HPV后8个月内自然清除,但生死面前,谁敢赌自己不是那个倒霉的人呢?

因此,这款疫苗卖的飞起,在国内,供不应求,需要提前预约,打下来大约要2400-3890元,有点小贵。

通过代理宫颈癌疫苗,智飞生物业绩大爆发,净利润从之前的4个亿到2019年,一年时间赚了23.66亿,是所有其他上市疫苗公司净利润加起来的总和还要多。

赚肿了的智飞,股价也迎来腾飞,2018年至今,股价上涨的推动因素主要来自代理业务的大爆发,以至于即使自研的三联苗被拒,也似乎阻挡不了市场对智飞的偏爱。

十年磨一剑,只为肺结核

如果智飞仅仅是个二道贩子,赚中间商的差价,那么这个模式早晚要被颠覆,毕竟,来钱太快的生意总归不会持久。

在自研道路上,智飞选择了主攻肺结核疫苗。

目前,全球预防肺结核的疫苗主要是卡介苗,这个疫苗有重大bug,对儿童的保护期只要5-10年,对成人的保护率为0-80%不等,而且重复接种无效,另外,卡介苗对已经感染结核的人群无效。

虽然我们日常生活离肺结核很遥远,但约25%的人都被感染了,只不过没有发病而已。

在肺结核疫苗布局上,用于治疗肺结核的微卡产品早已上市,只不过它是一款双向免疫调节剂,主要用来增强免疫功能,市场空间并不大,智飞没从这款产品身上赚到太多钱,虽然智飞自称这款产品是世界唯一、国家重大科研攻关项目,但是然并卵。

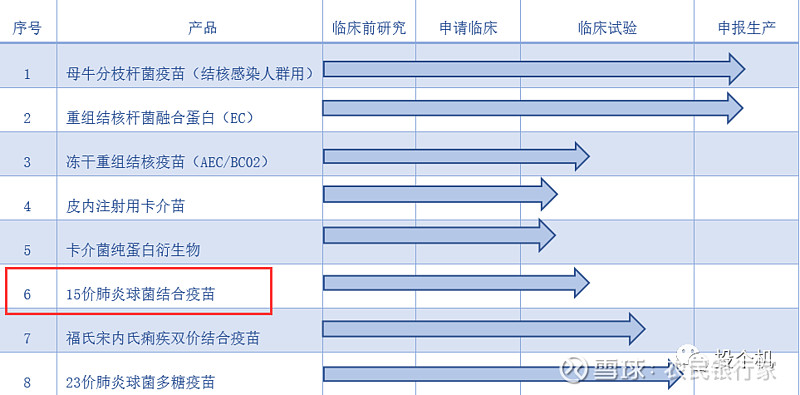

比较重磅的是即将上市的诊断试剂EC和母牛分枝杆菌疫苗(结核感染人群用),后者可以简单理解成对已经感染但尚未发病的人使用的疫苗,这个还是很重磅的。

诊断试剂不用说了,最大的应用市场就是体检,比如入学、入职体检等,相当刚需而又庞大的市场,智飞这个独食吃定了。

目前市场对肺结核疫苗尚有争议,主要原因在于肺结核这个病不是绝症,即使发病也大概率能治愈,估计职场人主动接种的意愿不高,大概率面向的还是高中及大学生市场。

不过,因为是全球独家产品,且屁股后面几乎没有竞争对手,预计智飞在肺结核上仍有数十亿的空间可以狂赚。

弯道超车,15价肺炎狙击同行

在智飞上市后,曾经立项要搞13价肺炎疫苗,后来可能觉得沃森和康泰都搞了,屁股后面还跟着康希诺生物等一众小弟,这么多对手抢食,即使搞成了也没啥意思。

于是,智飞直接拍板,绕过13价肺炎,直接搞15价肺炎疫苗。

这对沃森和康泰来说等于是被弯道超车了,13价肺炎还没吃几年利润,就有可能要被智飞的15价一统江湖。

在疫苗市场,有两个趋势是主流,一是多种疫苗联合成一个,比如智飞的三联苗就是把A脑、C脑和Hib疫苗结合到一块,打一针,顶三针,大大减少了疫苗的接种次数,降低了不良反应发生的概率。目前,全球市场已经有6联苗了。另一个趋势是多价疫苗,说白了就是疫苗能预防的病毒种类更多更全,比如13价肺炎疫苗预防的是13种常见血清型引起的肺炎球菌感染性疾病,15价就是在13价的基础上多了2种,覆盖的血清类型更多,预防效果更完善。

目前,智飞的15价肺炎疫苗根据年报的披露,猜测刚刚完成一期临床,但根据券商研报和部分调研信息,智飞预计今年开始进行三期临床试验,这种跳过2期搞3期的做法在沃森13价肺炎疫苗身上发生过,但目前尚未查到临床试验是否可以跳跃2期的规定。

(图片来源:智飞生物2019年年报)

即使今年开始3期试验,乐观预测,15价肺炎疫苗上市时间点约在2024年。

15价肺炎+肺结核疫苗,撑起智飞生物2000亿市值倒也不是难事。

其他在研疫苗,just so so!

券商研报或者抄袭研报的大V往往对智飞其他的在研疫苗给予乐观预期,比如23价肺炎疫苗、二倍体狂犬疫苗、四价流感疫苗、四价流脑结合疫苗和痢疾疫苗等。

其中,除痢疾疫苗是独家产品外,其他几个智飞都是同行的跟屁虫,其他疫苗企业早就抢在了智飞的前头上市。

比如23价肺炎,除了智飞代理的默沙东,国产还有沃森、康泰和成都所,屁股后面还跟着兰州所等其他竞争对手,近期市场空间也就30亿左右,即使智飞康泰沃森三分天下,智飞能赚到的年利润也就3亿左右。

二倍体狂犬疫苗虽然技术领先,但价格较贵,前有康华生物二倍体狂苗上市,后有康泰生物即将审批通过,智飞又要和国内厂家激烈竞争。

四价流感疫苗也是如此,华兰生物抢的头筹,江苏金迪克四价流感疫苗也已上市,屁股后面的北京科兴、武汉所和上海所也已提交上市申请,智飞的屁股后面还紧跟着国光生物、大连雅立峰,和如此多的对手贴身肉搏,四价流感疫苗虽说市场空间广阔,但激烈的竞争怕是难以实现券商乐观的盈利预期。

四价流脑同样面临对手蚕食,此领域跑的最快的是康希诺生物,有望今年获批上市,紧随其后的是康泰,然后是智飞,竞争虽然不如四价流感激烈,但四价流脑可能会和智飞的三联苗发生冲突。

从预防的疾病来看,四价流脑和三联苗都有A群和C群,从不重复接种的角度看,如果打了四价流脑,无论是哪家公司的产品,预计都不会再打三联苗,而康泰的四联苗并不包含流脑,丝毫不会冲突,如此,理性角度看,四价流脑+四联苗是最优解,智飞的三联苗有边缘化趋势。

这里提一嘴,虽然智飞原来的三联苗被拒绝重新注册,但智飞在研的还有三联苗的升级版,预计未来一年左右有望重新审批通过。

福氏宋内氏痢疾双价结合疫苗虽然是智飞独家在研,技术难度也比较高,但是痢疾的发病率逐年下降,死亡率接近0,这种情况下,父母选择自费打疫苗的意愿要好好掂量下了。

其他在研疫苗多为临床一期左右,进度刚刚开始,离上市还很久远,不做分析。

总结:

通过研究智飞在研项目,其实,目前或未来最大的看点只有肺结核和15价肺炎疫苗,其他在研品种多为跟进,竞争激烈,虽然能拿下亿元级别利润,但远没有市场预期的那么乐观。

另外,虽然智飞销售人员远多于竞争对手,号称最强销售,但历史上,智飞在多款疫苗竞争中,销量或市场份额皆低于沃森等对手,也许是代理的钱太好赚,智飞看不上自研产品的利润,但对于其他非独家产品,我目前对智飞的销售能力保持怀疑,需要市场竞争以证明智飞真的是最强销售。

通过代理宫颈癌疫苗,智飞赚了大把的钱,目前已有加大研发的态势,未来,智飞在研发投入上将是NO.1。

研发投入越多,创新疫苗越有可能研发成功,说到底,疫苗是砸钱的行业,也是产品为王的行业,只要有优质疫苗上市,销售人员的多少并不是特别重要。

总而言之,2000亿的智飞确实有望实现。

本文首发微信公众号【投个机】,关注可见三年一倍股名单。

$智飞生物(SZ300122)$ $康泰生物(SZ300601)$ $沃森生物(SZ300142)$

风险提示:本文仅做分析参考,不作为买卖依据,据此操作,盈亏自负。