初级投资凭感觉,中级投资看k线,高级投资看基本面,顶级投资看赛道。

在A股360行中,消费品是难得的极佳赛道,行业牛股比比皆是,像酒中茅台、酱中海天、奶中伊利,在所有消费品中,细分行业调味品更是牛股集中营。

像是我们熟知的几个酱油醋品牌:海天味业、千禾味业、中炬高新、恒顺醋业等等,都是长牛股。

这样一个牛股频出的赛道,只要你参与,赚钱的概率几乎100%。

同样的道理,你在白酒板块选股,能走牛的概率也非常高。

当我们发现一个好赛道的时候,能做的事情就是重仓持有,坐等翻倍,比如今天的主角千禾味业就很有可能是一支三年一倍股。

了不起的酱油!

开门七件事,茶米油盐酱醋茶。

犹记得小时候打酱油,都是从大缸里一勺勺的打,价格挺便宜,日常接触的也太多,总觉得这么传统的行业太过于平淡,不像科技股有无限的想象力。

但就是这样稀松平常的行业,却是投资中极佳的赛道。

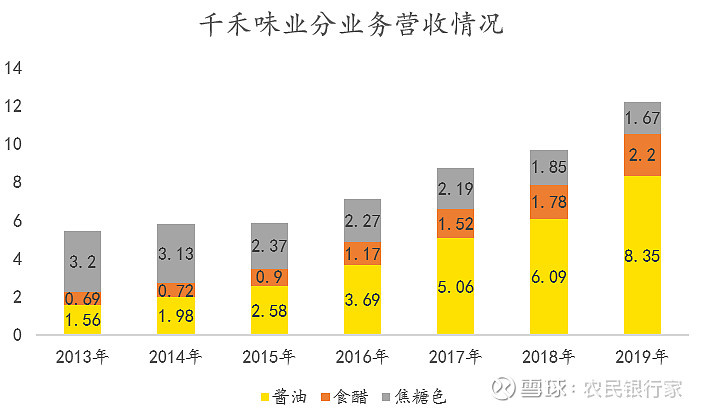

对于千禾味业来说,公司成立于1996年,早年从事的是焦糖色业务,一种糖类脱水分解物,常常用于食品着色剂,即酱油行业的上游,下游客户即为海天等酱油醋生产厂商。

或许是公司在供货的过程中发现下游才是最容易赚钱的领域,因此在2001年开始从事酱油醋的生产,不同于海天的发展路径,千禾走的是无添加路线,即没有乱七八糟的化学添加剂,乃经微生物发酵而成。

这种健康的生产方式,注定产量小、价格高,在2016年刚上市的时候还没显现出威力,但随着这几年消费升级,健康理念的提升,0添加的商品更容易受到消费者的青睐。

在千禾味业的产品结构中,酱油是第一大收入来源,根据发布的2019年年报,酱油收入占总营收的比重为61.6%,老本行焦糖色随着成为下游厂家的竞争对手,收入规模越来越小,由2013年的3.2亿营收,降到现在的1.67亿。

预计随着千禾在消费者心目中占据越来越明显的优势,其他竞争对手估计会孤立千禾的焦糖色业务,好在当下的发展重头戏在于酱油醋,焦糖色归0也不是啥大事。

作为海天味业的竞争对手,对于千禾,投资者最大的担忧就是同质化竞争。

众所周知,海天是调味品领域的霸主,谁家没海天产品都难以有食欲,但霸主的缺点在于大而全,难以在更细分的领域继续称霸为王,比如0添加产品。

千禾主打以及起家的品牌定位都是0添加,在产品设计上,0添加的字眼也非常明显,目前给消费者形成的品牌定位就是0添加酱油=千禾味业,海天酱油等于啥,你可以自行脑补。

不要小看定位的影响力,当品牌占据某一消费者的心智,即使是巨头也很难扭转这一认知,毕竟在海天的产品结构中,有大量的添加剂产品,如果将海天的定位标榜于0添加,无疑是自断臂膀,本来是在大马路上开车,非要跑到乡间小路和千禾厮杀吗?

所以,这等于千禾在竞争激烈的调味品领域占据了一席之地,而且是竞争对手难以侵蚀的一块宝地。

由于定位引发的消费品牌逆袭的案例并不少,比如王老吉原来是广药的品牌,是在加多宝母公司手中运营下才火的,比如飞鹤奶粉,凭借更适合中国宝宝体质的广告语实现业绩大增,反超国际大厂,在港股上市后,股价一路走牛。$中国飞鹤(06186)$

So,有时候炒股还要学点营销知识。

炸裂的业绩!

任何一支长牛股,背后的推动力量都是不断增长的净利润。

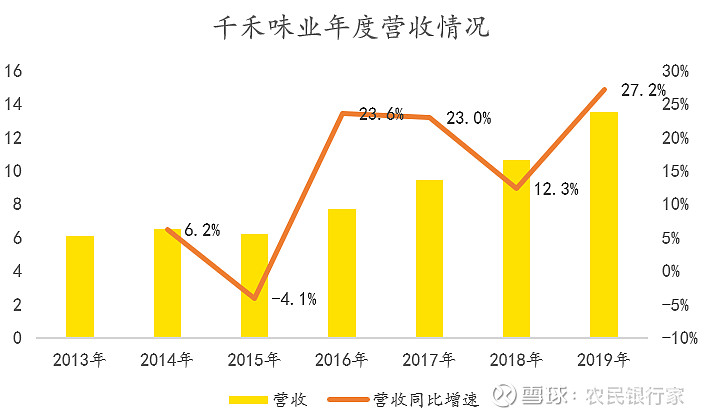

虽然身处绝佳赛道,但公司自己不努力,股价也是白费。2013年,千禾的营收只有6.13亿,截止到2019年,这一数字变为13.55亿,复合增长率14.13%。

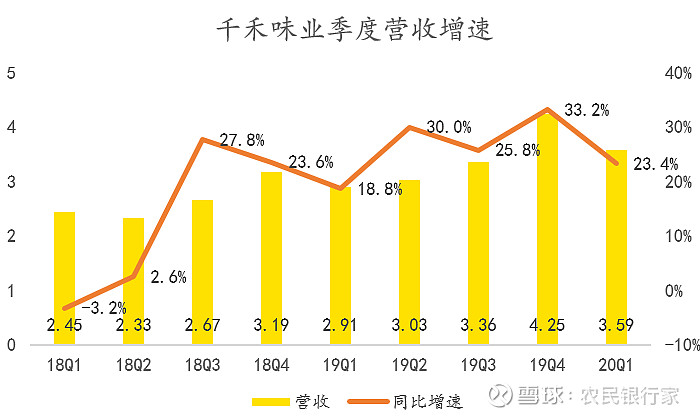

如果从季度收入的角度看,千禾这两年的业绩在炸裂式增长!

2019年4季度,千禾营收4.25亿,同比增速33.2%,远超近6年的复合增长率,这说明千禾味业迎来了它的高光增长时刻。

而在今年一季度,受益于疫情,大家都在家做饭,千禾的酱油醋直接卖断了货,火爆程度远超去年。

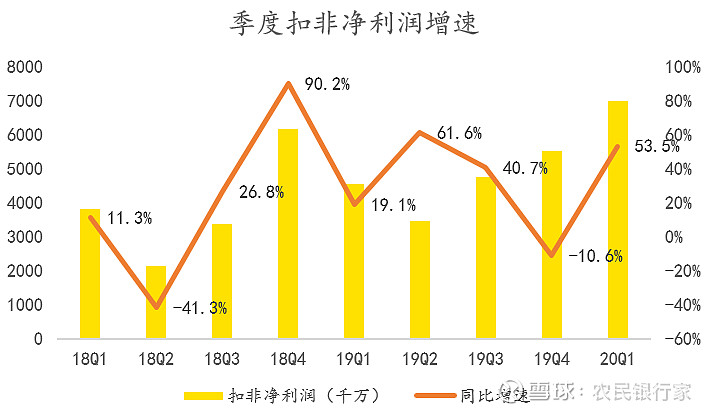

伴随着营收增长的是净利润,由于千禾历史上净利规模较小,一些非经常性的业务会造成净利润大幅波动,因此,此处采用扣非净利润来鉴证千禾品质。

在去年3季度,千禾的扣非净利润增速达到了40%,虽然4季度扣非净利润是负增长,但主要是因为研发投入加大了3117万,这要是搁到净利润里,应该是大增39.8%。

多出来研发费用,千禾主要用在了新品研发上,所以,股东无需担忧研发的钱打水漂,这在不远的将来,可能换回的是数亿的净利润,毕竟千禾当下只有酱油醋和料酒,调味品这么广阔的空间,还有很多品类可以扩充。

既然0添加酱油醋能够受到市场欢迎,那换成0添加耗油也未必会存在障碍。

而刚刚公布的2020年一季报,千禾的扣非净利润增速达到了53.5%!

这在裁员、企业家呼救的当下,能实现如此增长,这种抗周期属性是资本市场给予高估值的主要原因。

千禾与海天一样优秀

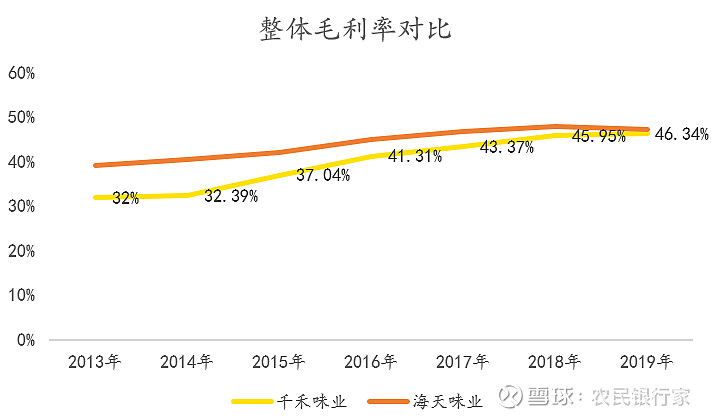

在财务指标中,毛利率很能说明一家公司在市场上的竞争力,比如茅台的毛利率达到了90%,康泰生物的疫苗产品毛利率达到了95%。

超高的毛利率往往是牛股诞生的基因。

从整体毛利率的情况来看,千禾味业在不断缩小和海天味业的差距,如下图所示,在2013年的时候,千禾毛利率还低于海天7个百分点,而到了2019年,两者的毛利率仅相差不到1个百分点。

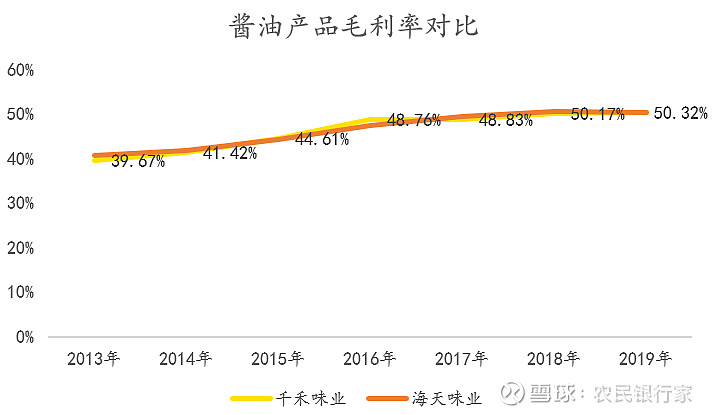

而在核心产品酱油上,千禾的品牌号召力与海天只有0.06%的微小差距,而且随着0添加酱油的放量,未来超越海天并不是梦想。

三年一倍股

历史上,千禾的产品从来不愁卖,基本上生产多少卖多少。

截止2019年6月,千禾的酱油产能是12万吨。在18年年报中,公司的酱油销量是11.1万吨,几乎满产满销,可见产品的受欢迎程度。

根据自身的真切体会,2月从网上买的酱油产品,生产日期是今年1月初,见微知著,即可知道千禾卖的有多火。

或许是疫情催火了0添加酱油,毕竟自己在家做饭,用点好酱油,不会多花几块钱,而下馆子,不用动脑想,用的也是便宜货,如果是海天酱油还好,最多吃点添加剂,但如果老板太扣,那酱油是从哪来的就不知道了。

或许是今年卖的太火,管理层直接给出了2020年净利润涨幅,大涨52%。

从4月份预测全年收入,若不是一季度卖的太火,管理层怎敢大言不惭定出如此高的目标?

或许等今年过去,千禾的净利润增幅在60%以上,80%并非不可能。

而从长远来看,去年6月,公司新建的10万吨酱油产能投产,这只是第一期产能,第二期10万吨酱油+5万吨醋将在明年6月建成投产,两者相加,千禾的体量已经较2018年翻倍。

也许公司的产品太好卖了,不等2期投产,公司又宣布了新一期36万吨调味品生产线项目,包括30万吨酱油、3万吨蚝油、3万吨黄豆酱,这体量,又是double。

产量翻两翻,股价起码该翻一倍吧?

这还没有考量产品涨价带来的促进作用。

还能涨多少?

关于千禾,公众号已多次提到,详情可见这篇文章《千禾味业,三年一倍股》

目前千禾的盈利已经超过40%,股价也较年后低点上涨了64%,更为恐怖的是,最近股价屡屡逆势大涨,这样强势的表现不禁让人担忧行情即将结束。

倒推这次大涨的原因,主要在于一季度业绩暴增,或有聪明的资金已经提前埋伏,大概率会在一季报后迎来此轮涨幅的高点。

但市场都知道千禾业绩好的时候,一波行情就快要结束了。

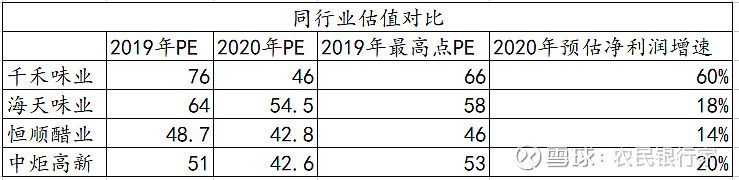

从估值上看,截止周五收盘,千禾的静态市盈率为76PE,假设2020年净利润增长60%,其动态市盈率为46,与其他行业做对比,这个估值高到了天上。

但没有办法,本来调味品行业的估值就高,这主要得益于稳定的行业发展,以及品牌调味品的市占率还有很大的提升空间。

如此稳定的行业,加上这两年经济波动,资金抱团取暖,海天味业和千禾自然会成为资金围猎的目标。

也是疫情给调味品添了一把火,业绩炸裂成这样,给高估值更是没毛病了。

按照2019年的股价高点和净利润计算,去年千禾最高的动态估值是66PE,假如2020年同样实现此估值水平,这意味着千禾味业能涨到42。

上涨空间还有41%!

但万物皆有周期,股价在每次主升浪后都会迎来低迷期,千禾如此,海天如此,大盘也是牛熊交替。

所以,我相信随着利润暴增的一季报公布,千禾将迎来主升浪的最后一段,股价或在达到历史高估值后展开一波25%左右的回调。

别问我这个比例是怎么来的,完全是个人经验。

这轮股价见顶的标志,或是高开低走放量大阴线,或是食品饮料板块集体出现5%以上的跌幅,或者主升浪后,股价跌破5日线即可离场。

让我们一同见证千禾的高光时刻吧!$千禾味业(SH603027)$