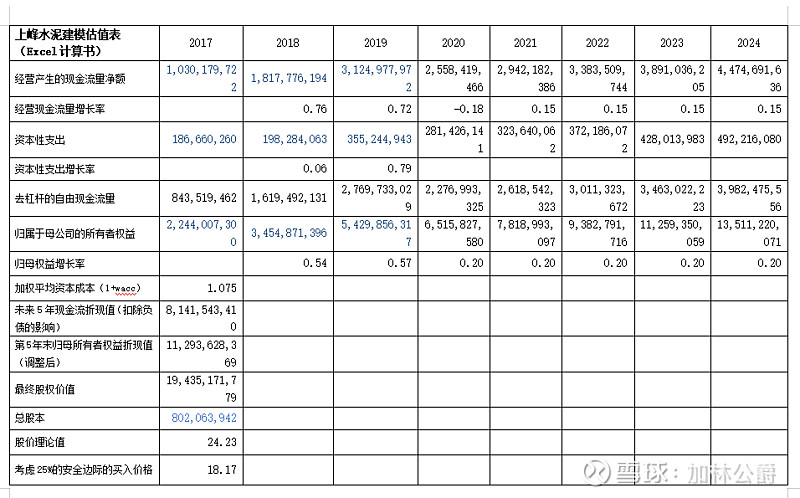

注:相关数据来源于甘肃上峰水泥股份有限公司2018年度报告、2019年度报告、2020年第三季度报告,计算书中蓝色字体为原始输入值,黑色为计算或者预测结果,原则上不够成投资建议。

1、2020-2024年经营产生的现金流量净额预测计算:

由于2020年全年疫情影响,依据2020年三季度报告第3页,前三季度经营现金流增量为-18.13%,以此作为基础预测2020年的经营现金流为31.25亿×(1-0.1813)=25.58亿,假设2021年疫情结束,公司恢复正常增长,在此基础上,以年均15%的增速增长,计算到2024年。

2、2020-2024年资本性支出,参考过去三年的情况,按照年度经营现金流的11%计算

3、2020-2014年去杠杆的自由现金流量,将步骤1与步骤2的结果相减得到

4、2020-2014年归属于母公司的所有者权益预测计算:

依据2020年三季度报告第3页本报告期归属于上市公司股东的净资产比上年度末增加了14.88%,估算四季度再增加5%,则2020全年按照20%考虑,2021-2024年均以20%的速度增长较为妥当。

5、加权平均资本成本(折现率)计算:

公司2019年4月年报显示,以总股本802063942股为基础,每10股派发现金红利9元,市值约为12元/股,则股息率为9/(12×10)=7.5%;由于2020年三季报第6页显示,公司资产负债率降为33.13%,其中有息负债率为9.98%,则有息资产负债率为0.3313×0.0998=3.2%,负债产生的资本成本忽略不计了,未来5年加权平均资本成本(wacc)按7.5%计算

6、将步骤3中2020-2024年去杠杆自由现金流预测结果按资产负债比例,扣除负债效应,并折现,得到现金流股权部份的折现值

7、将步骤4中2024年(第5年末)归属于母公司的所有者权益折现,并进行调整:135.11亿×1/(1+0.75)5×1.2=112.93亿

8、将步骤6和7的计算结果相加得到最终的股权价值为194.354亿元,再除以总股本802063942股,可以得到公司股价的理论值:24.23元/股,考虑25%的安全边际,买入价格为18.17元