$伊泰B股(SH900948)$ 个人财报阅读记录及随感,仅供参考。

1-伊泰400亿市值,年产量2019-2023均值超出4500万吨。可采储量21亿吨(其中8亿吨在伊犁矿业)。

【对比陕煤2500亿市值:储量181.41亿吨、开采储量104.41亿吨,可开采年限70年以上;报告期内核定产能1.62亿吨, 实现产能1.64亿吨,同比增长4.10%】

【对比山煤国际300亿市值:23年产量3900万吨,可采储量7.58亿吨】

2-有息负债率已经从2014/2015年50%降低至18%。有息负债从高点415亿元,降低到了2023年末的150亿元,考虑126亿的货币资金,公司几无净有息负债了。

3-公司历史分红不稳定。动辄大额计提长期资产减值的做法也非常令人不安。【在建工程减值损失2020-2023年分别为:30.27亿元、6.63亿元、28.03亿元和0.06亿元。】

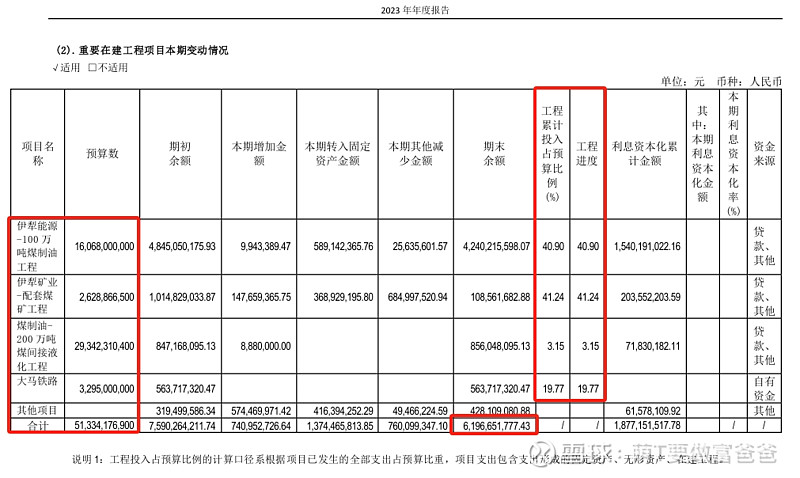

4-现在无债一身轻了么?倒也未必。从公司披露的在建工程来看,公司煤化工投资计划巨大。披露的几个项目总投资计划500亿以上,工程进度平均10%。如果真的继续这么投下去。公司23年自由现金流模糊估算70亿不到。这个投资额是巨大的。公司23年年报经营计划:煤化工产业转型发展稳步前行。公司的资本需求是很旺盛的。公司没有分红比例承诺。

所以期待公司长期像23年全额利润分红是不现实的。

5-静态看,公司估值是很便宜的。若安安静静挖煤,公司维持60亿归母净利概率很大;2017-2020剔除减值平均归母净利40亿左右,可视为底线。静态TTM 6.58p/e;动态10p/e以内。相较陕煤静态13/神华A14.6的TTM P/E,看起来是折半的。

以上。