2,数据来源于年报和上市公司公告。财务数据可能会被会计方法扭曲,或者被人为操纵,应谨慎鉴别。

3,本文是本人快消品研究系列的一部分。

生活中处处用纸,擦嘴擦手擦屁股,帮老婆买卫生巾,给娃娃买纸尿裤,也没感觉到这个行业有这么大的市场,直到最近有一天偶然读到恒安2011年年报,发现恒安国际居然市值千亿港币,位列恒生指数成分股。[跪了]。从那天开始,偶坐在马桶上时再也不用无聊发呆了,就盯着那卷纸巾沉思默想。老婆买纸巾的行为也遭到我的特别关注,惹得她大为诧异。

生活用纸属于典型的必需消费品,与经济周期相关度不大。随着生活水平提升,家庭和公共场所用纸的种类也越来越多。目前CR4的市场份额也就30%左右,行业集中度低。据中顺招股书介绍,生活用纸行业TOP4为金红叶(APP,世界十大纸业巨头)、恒安国际、维达国际。我找不到金红叶可靠的财务数据,在这次分析中先不考虑这家公司。

恒安的产品结构和中顺洁柔有所不同,除了纸巾业务以外,还有毛利率超过60%的卫生巾业务。维达国际也在盘算进入卫生巾行业。我目前还不打算练葵花宝典,卫生巾难以切身体验,所以本文专门说纸巾,并主要以维达国际做对比。作为一个业余级的小散,我很难做专业调研,也木有相关行业经验,只能从财报中找些让人舒服的证据。

资产负债表

闲话少说,让我们从资产负债表开始。偶昨天和@心灯永续William 兄说,如果一家公司有稳健的资产负债表,那么损益表和现金流也必然是漂亮的,不看也罢。反之,如果资产负债表疑点重重,损益表必然也是疑点重重。总之就是不用看损益表的意思。呵呵,这个说法有点极端,下文我会分析恒安、维达和中顺的损益表。

下图为中顺洁柔最近三年的总资产:

中顺的总资产在2011年大幅下降,在2012年大幅增加,而同期营业收入是连续增长的。造成这种变化的原因很简单:中顺洁柔2010年底IPO上市,筹集了大笔资金;2011年用超募资金归还了大笔有息负债;2012年有息负债阴魂不散卷土重来。哈哈。从招股书披露历史上看,公司一直都有靠长短期负债来筹集资本的“习惯”。

资产结构:

中顺洁柔非流动资产占总资产的比例为46%,

维达国际非流动资产占总资产的比例为57%,

恒安国际非流动资产占总资产的比例为45%。

从上面数据可以看出,这个行业的资产比较沉重,虽是快消品,但不是典型的轻资产行业。

中顺的非流动资产占比较维达低,主因还是2010年IPO募集了大量资本。随着现金的消耗,产能的扩充,非流动资产的占比必然进一步提升,向维达国际的资本结构靠拢。恒安非流动资产占比较低,主要是因为运营效率高,折旧计提多,产能布局已经较完善。

(题外话:有兴趣的童鞋可以比较下青岛啤酒和燕京啤酒的资产规模和结构,青岛啤酒和燕京在资产规模上的差异,要比销量上的差异大的多。除了因为运营效率外,和青啤审慎的财务政策,多计提折旧和资产减值损失有关系。百丽和星期六鞋业也有同样的资产规模差异,同样和百丽大量折旧有关系。按照百丽的折旧方法,他们每四年就会把工厂彻底更新一次。

从具体结构看,2012年度总资产大幅增加是因为非流动资产中的固定资产增加了62%,同时预付土地设备款增加了1亿元。流动资产总额几乎保持不变,其中应收、预付和存货随营收同步上升,表现还不错。从资金来源看,负债增加了4.7亿,其中有一半是来源于长短期负债。这还不算完!中顺洁柔今年4月9日发布公告,计划筹集人民币8.3亿元中期债务。记得有个财经记者对中顺刚IPO完成,手握重金的情况下还大笔发债迷惑不解,强烈质疑中顺洁柔圈钱的行为。

让我们来看看中顺洁柔为什么对资金如此饥渴,这恐怕还的从行业特性说起。

1,这个行业有销售半径,业务扩张伴随着资本开支扩张。

生活用纸产品体积大,质量轻,货值低,有非常明显的销售半径。如果把一车纸巾从广东拉去四川,成本高的惊人,恐怕没办法销售。解决销售半径的唯一办法,就是在本地区域建设工厂和仓储设施。中顺2010年底募集了大笔资金,到2012年几乎全部花光。超募部分大部分拿来还债,小部分拿来补充营运资本,花钱的速度用饿狼扑食形容都不过分。这还不够,我刚才说了,中顺还需要大把的借钱!

在我研究过的快消品公司中有很多有销售半径的问题,比如双汇和得利斯需要在本地收购生猪屠宰销售。三全食品通过冷链从郑州向全国发货乃是迫不得已的行为。我从深圳零售终端的观察中发现,三全的对手全是广东本土对手,或者在本地设厂生产。所以三全在08年IPO后又在2011年定向增发筹集长期资本,在成都广州苏州天津建设工厂,呈现米字型扩张。

啤酒行业更不用说,销售半径更明显。相反的例子也有,洽洽瓜子这样在销售区域不需要产能的,资本结构就轻的多,2012年洽洽食品非流动资产占总资产比重为25%。我上个周末在沃尔玛翻了半天,发现德芙巧克力在中国只有天津和嘉兴两家工厂,这也是不受限于销售半径的典型案例。

销售半径意味着扩张需要资本开支,同样也意味着资本壁垒。葡萄酒行业对销售半径没有限制,所以这两年国产葡萄酒就被进口的散酒或者成品酒冲击的乱七八糟。如果葡萄酒和啤酒一样需要本地酿造,这几年国产葡萄酒恐怕就不会那么窘迫。

2,这个行业集中度低,CR4才30%。增长空间广阔,大家都在跑马圈地。

中顺当前产能主要在广东,正在向省外扩展。产能规划是由2011年底的21万吨提升至2013年的35万吨,预计于2016年达到100万吨的生产能力。随着省外扩张,预计中顺将来的运输费用也会大幅上升。

按照我的估算,投1万吨产能需要大概0.5-1亿元。那也就意味着未来四年,中顺洁柔要新增65万吨产能,资本开支30-65亿,再加上补充营运资金开支,未来几年资本开支惊人。庞大的资本缺口靠现金流是远远不够的。中顺的小股东们就等着中顺继续配股增发、资产负债率大增吧。

维达的产能:年度内总产能共增加70,000吨至540,000吨,至2013年底产能将达至750,000吨,并争取提前完成2015年100万吨产能的目标,维达已在全国建造了7个战略性生产基地,初步形成米字型版图。

恒安的产能:2012年度本集团有年产能约900,000吨,计划在2014及2015年分别增加年产能360,000及120,000吨。新产能主要分布于重庆、湖南、山东及芜湖,使2015年底总年产能增加至1,380,000吨。

老大恒安国际已经有卫生巾和纸尿裤业务,而且毛利率惊人。维达也要这么干。维达通过联营公司维安洁控股有限公司集中婴儿、女性及长者护理三大业务。年度内,三条婴儿纸尿裤生产线已投产。2013年1月起维安洁控股有限公司试销自创女性卫生巾品牌产品“薇尔"。(偶虽不是维达的股东,这里也要批评这个公司几句。维达将高毛利率的卫生巾业务交给大股东做,不论这项业务成败,将来小股东必然吃亏。如果成功了,维达卫生巾业务势必要单独上市或者高价卖给上市公司,如果失败了,嘿嘿,小股东们帮着大股东抗亏损,你懂的。

号称老三的洁柔要不要做卫生巾和纸尿裤业务呢。这个可能性恐怕毋庸多言。不过如果将来中顺洁柔宣称不做卫生巾业务,倒会让我刮目相看。如果做,又会是一大笔资本开支。

损益表

我刚才在上文中提到如果仔细观察资产负债表,利润表可以不看。嘿嘿,偶有点言不由衷,让我们来看看中顺的损益表吧。

中顺洁柔盈利的大幅增长,几乎全依赖于毛利率的提升,同时费用率比较得当,和营收同步提升。中顺、维达国际和恒安国际在年报中都将毛利率的提升归结为纸浆价格下降。生活用纸行业作为纸浆的下游行业,受纸浆价格波动的影响很大。这也是生活用纸行业的特性之一。纸浆是大宗商品,价格涨跌恐怕不是由中顺、维达这些下游能控制的了的。

让我们来看看纸浆供应商的情况。下图为晨鸣纸业最近三年利润情况:

晨鸣纸业可以说是王小二过年,一年不如一年啊。

晨鸣为了扭转造纸的颓势,同时也眼红下游客户日子过得很红火,于是在2012年的年报中宣布投入巨资进入生活用纸行业。我和@分析师邓立君 说,这些上游的伙计恐怕搞不定品牌渠道和销售半径,进去恐怕只是交学费而已。在我印象中,好像不止晨鸣一家造纸上游行业宣称进入生活用纸行业。随着行业巨头产能大幅扩充和潜在供应商进入,将来这个行业的竞争恐怕会更加激烈。

过去三年纸浆价格:

2010 年 3 月,纸浆价格大幅上涨,并于 2011 年 4 月左右再创历史新高;其后纸浆价格一直维持高位运行;2011 年第三季度开始出现下降趋势;

上游吃糠咽菜过苦日子,下游红红火火好日子。

下图为中顺洁柔最近三年利润情况,和纸浆价格波动正相关。

对照着最近三年纸浆价格看,中顺在2011年的毛利率和净利率是显著低点。也就是说,如果纸浆价格上涨,中顺的日子就不好过。

下图是恒安国际的最近三年的利润情况

恒安的利润率波动和纸浆价格正相关。恒安的业务是相当牛叉的。有图有真相有数据,无需我多嘴。如果说恒安因为有高毛利的卫生巾业务而不可比,那让我们来看看可比的维达国际。

下图是维达国际的最近三年的利润情况

毛利率和中顺相仿且随纸浆价格波动,但是净利率比中顺高不少,且更稳定。

总结:

中顺的财报让我想起燕京啤酒。我曾经在分析燕京啤酒时得出结论,燕京利润率低,现金流弱,在被巨头协裹下投入巨额资本开支。从刚才的分析可以看到,中顺的业务性质,资产结构和燕京相当类似,刚才那个结论完全可以拿过来照用。所不同的是,啤酒行业的集中度已经很高了,燕京想要翻身很难。中顺还有机会当老大。(网页链接。链接为燕京啤酒的研究)

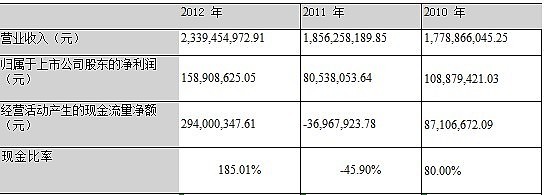

中顺创造利润和现金的能力弱且不稳定,请看下图中的现金比率:

现在行业集中度低,投入资本必然带来营收增长。份额的增长应该是来源于干掉地方性小企业,同时巨头也开始短兵相接。在短期内,随着资本开支增长,营收增加,股价短期内还是有机会往上冲的。当然,偶只是关注长期竞争力,对短期运行不在偶的能力范围之内。

未来随着纸浆的价格上涨,竞争趋于激烈,折旧增加,财务费用激增,中顺的利润增长存在着相当多的不确定。如果中顺洁柔不能顺利冲到前两名的位置,按照快消品行业的规律,那他的前景将会很暗淡。