2,数据来源于年报。财务数据可能会被会计方法扭曲,或者被人为操纵,应谨慎鉴别。往常总是分析2011年过时的数据,今天尝个鲜。

3,本人对白酒行业不了解,没有相关背景知识。这篇权当练手,后续会陆续跟踪白酒类企业。

本文依然按照杜邦分析展开,这只是本人看年报的习惯,不至于看过就忘。杜邦分析不是万能的,比如说不分析现金流量、不考虑非经常性损益,不考虑会计政策的差异等。

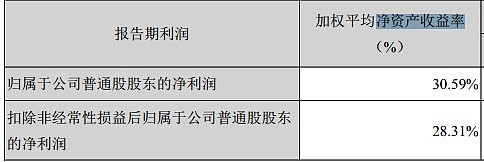

酒鬼酒2012年加权平均ROE:

这个成绩相当出色。

这个成绩相当出色。一、销售净利率

2011年,营收16.5亿,净利润4.9亿,销售净利率为30%。在快消品行业,这是一个惊人的销售成绩。貌似比得上贩毒了,怪不得业内纷纷扩产,场外资本也大举进入。在乳制品和速冻食品领域的龙头企业,如三全,伊利和蒙牛,也不过录得4%--7%的销售净利率。

下面是损益百分比报表

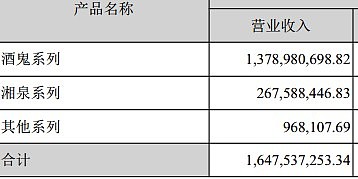

1,主营业务收入有如下特点:(不一定是缺点)

1,主营业务收入有如下特点:(不一定是缺点)a,酒鬼系列占比很高

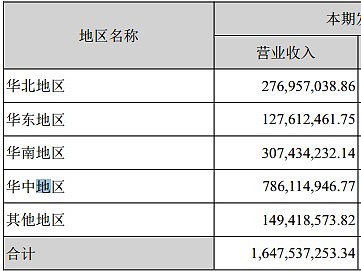

b,依赖湖南本地市场,华中市场占比很高。

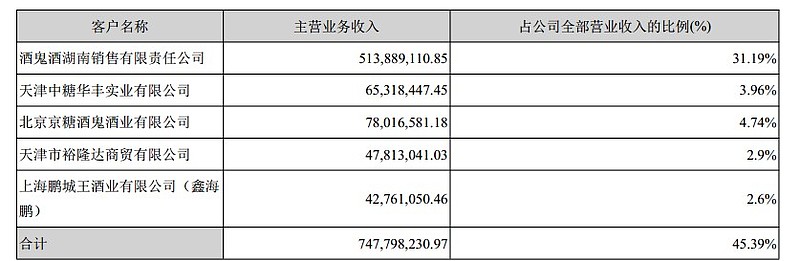

b,依赖湖南本地市场,华中市场占比很高。 c,严重依赖关联交易。这一条可能被诟病。大规模的关联交易,公司的确有机会在营收和利润上动手脚。在关联交易中,定价公允和交易真实性都难以保证。

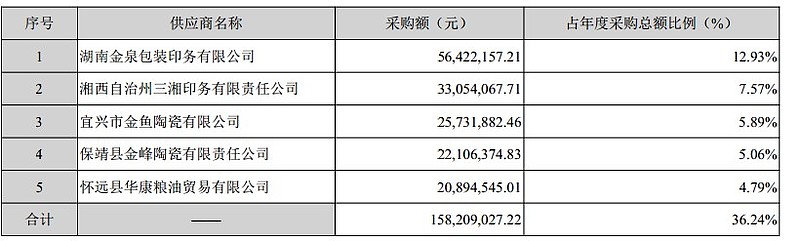

c,严重依赖关联交易。这一条可能被诟病。大规模的关联交易,公司的确有机会在营收和利润上动手脚。在关联交易中,定价公允和交易真实性都难以保证。酒鬼酒全资子公司酒鬼酒供销有限责任公司和前三大客户属于关联交易。前五大客户:

2,营业成本:3.5亿营业成本。

2,营业成本:3.5亿营业成本。年报披露直接材料占比:

则直接材料为:3.5亿*76%=2.7亿

则直接材料为:3.5亿*76%=2.7亿下面是前五大供应商,前四名都是纸盒和瓶子的供应商,合计1.4亿。难道在酿酒企业,酿造用粮食无足轻重?本人缺少行业知识,不是很明白,每酿造一元钱的白酒,需要消耗多少粮食?搜遍年报全文,也没有提到基酒的来历和构成。白酒江湖中,对此传言相当多。

3,营业税金及附加

3,营业税金及附加 4,销售费用高达19%。这个和三全、伊利在规模上有的一拼,不过又有不同的地方

4,销售费用高达19%。这个和三全、伊利在规模上有的一拼,不过又有不同的地方三全:自有销售团队直销、以争夺市场份额为目标。

伊利:代理模式。广告投入规模大,和蒙牛竞争激烈。

酒鬼酒:代理模式。广告投入规模大,和无数对手竞争。

酒鬼酒销售费用前三项为广告费,销售服务费,业务宣传费,合计约占销售费用的75%。为典型的营销驱动型。如果没有庞大的促销费用,营收将会怎样?

营销简单粗暴,从公司历史上看,也就是最近两年销售收入、利润暴增。所谓营销无非就是和你谈文化、谈人生。貌似现在白酒企业都这么干。

运输费用大概只占用销售费用的5%左右,看来这个玩意比三全的汤圆要好运输储存,为渠道和个人爱好者收藏提供了条件。

5,管理费用高达8%,精细化管理和酒鬼酒无关。不知道办公室装修奢侈不,有木有安装双人床。

6,资产减值损失

这一条很让人失望。

这么低的减值损失也就是九牛一毛,至于和塑化剂有没有关系,只字不提。

这么低的减值损失也就是九牛一毛,至于和塑化剂有没有关系,只字不提。7,所得税费用

和营业税金及附加一样,也是政府的提款机。所得税率高达24%。年报木有解释。貌似是合理水平。泸州老窖最近五年的所得税率:

和营业税金及附加一样,也是政府的提款机。所得税率高达24%。年报木有解释。貌似是合理水平。泸州老窖最近五年的所得税率:

本人支持政府向暴利的白酒行业收高额税收,偶的担心在于,政府一边在白酒上高额消费,一边从白酒企业上高额收税,还对账上现金垂涎三尺,政府在白酒产业链上是非常明显而且重要的利益相关者。所谓成也萧何败萧何,翻手为云覆手为雨,对白酒行业的这种影响恐怕短期不会消除。

通览酒鬼酒的损益表,本人有这个感觉:消费者每花100块钱买酒喝,估计只有5%不到的是酒钱,其他都被上市公司、政府、CCTV(指广告商)、高管、银行、经销商、瓶子供应商拿走了。想想看,这些人一边数钞票,一边和你谈人生、谈历史、谈文化,岂不是妙的很。

二、总资产周转率

作为快消品企业,酒鬼酒的总资产周转率不好看。

营收:16.5亿,期初期末平均总资产:(21.5+25.5)/2 =23亿,总资产周转率:0.7次。

这么低,本人很困惑,这还是快消品企业吗?

看看其他公司2011年的情况:

伊利:1.88,三全:1.00

茅台:0.53,金种子:0.75,五粮液:0.55,泸州老窖:0.68

白酒类板块总资产周转率明显不如伊利三全这些日常快消品,这可能和其账面上大量的超额现金有关,和大量存货及存货周转也有一定关系。毕竟一个月喝一箱牛奶不费事,一个月喝一箱烈酒就很够呛。

白酒行业创造了大量的现金,如果能够充分分红,总资产周转率会得到提升。不过看来,没有一个愿意超额分红的。白酒企业是谁的企业,是大股东的还是二级市场的?难怪有人说,这些企业根本不在乎二级市场。

下面是资产百分比报表

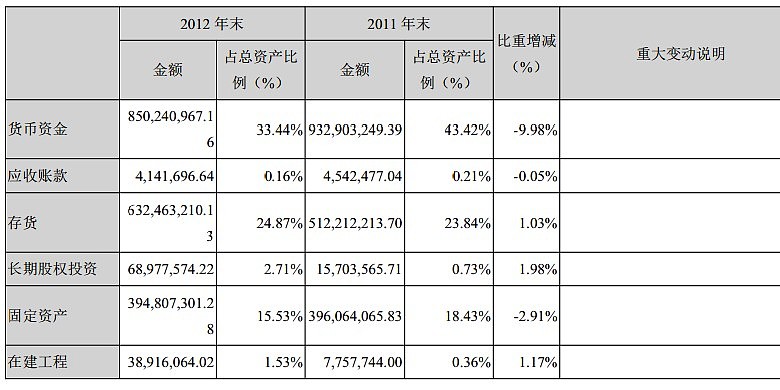

1,资产流动性,那是相当的好。

1,资产流动性,那是相当的好。2,在营收大幅增长的前提下,固定资产和应收、存货几乎没有增长,也就是说,几乎不需要对存货、应收款和固定资产进行投资,这说明33%的货币资金属于超额现金。不过即使闲着用不着,也不分给你,就是你,二级市场的股东。

看看公司现金分红政策,越有钱越小气:

3,资产前五依次为:货币资金、存货、固定资产、一年内到期的非流动资产、预付款项

3,资产前五依次为:货币资金、存货、固定资产、一年内到期的非流动资产、预付款项货币资金:前面已经说过,太多了。公司在投资理财部分披露:全年累计动用了33亿进行投资理财,合计利息收益3千万,利息率连1%都不到。

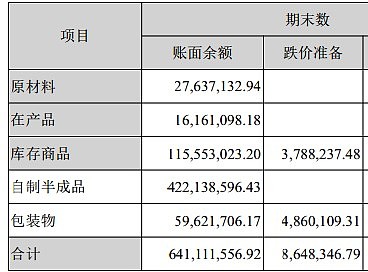

存货:如果销售收入下滑,存货会不会是个大炸弹呢?从库存商品跌价准备上看,塑化剂这个被很多人拿来说事的大炸弹在报表上就留下一个浅浅的小坑,估计连条金鱼都养不下。

自制半成品据说就是基酒,神秘的基酒!

固定资产:没啥好说的。

固定资产:没啥好说的。一年内到期的非流动资产:此项资产期初为零,期末超过2亿,占总资产9%。不知道是啥玩意。偶推测可能为理财产品,年报没有披露任何细节。

预付款项:账龄超过一年的预付款主要是预付湖南合能房地产开发有限公司橄榄城项目工程款50,000,000.00元。用途不详。

公司营收大增71%,资产负债表主要项目居然和死水一样,几乎没有波动,真是相当神奇,连存货也只是略有增长。公司介绍说基酒要放三至五年,销售这么喜人,难道就不怕三年后没酒卖?

三、权益乘数

2012年年末权益乘数大概为1.3,杠杆率低。

下图为2011年三全负债构成:

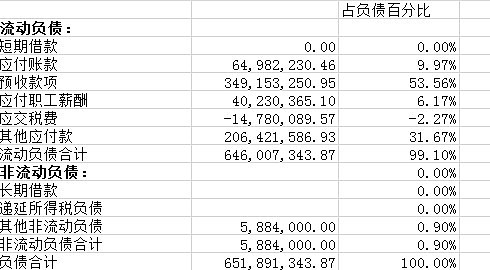

基本上全部为经营性流动负债,前三项依次为:

基本上全部为经营性流动负债,前三项依次为:预收账款:和代理制的销售模式有关,在之前营收中介绍过,营收主要依赖于关联交易。

在这样的模式下,营收和预收很容易调节。可以适当联想一下关于经销商操纵酒鬼酒业绩的报道。

其他应付款:没看出特点,

应付账款:没看出特点。

总结:酒鬼酒的盈利驱动因素

1,30%的ROE主要受到高达30%的销售净利率的影响。高销售净利率固然是行业普遍现象,不过在代理销售模式和大规模关联交易下,营业收入和利润容易受到操纵。即使单纯扩充经销商规模,也能录得营收大幅增长。

2,高额分红也有机会提升总资产周转率,不过有多少人盯着大量的现金流口水呢。不然茅台也不会修公路,盖机场。二级市场的股东还是省省吧。

3,如果营收向下,销售费用率上升,销售净利率可能会变化剧烈。