白酒行业自去年弱复苏以来,今年整体延续复苏的势头,呈现出稳定增长的局面。一线酒企率先走出调整,销售和利润都出现加速增长的态势。 三季度结束了,对于大多数酒类公司来说,全年也基本尘埃落定了,四季度开始准备明年春节了。三季报的数据基本反映了公司全年的情况,不会再有大的偏差。

由于白酒行业的特殊性,反映到报表上也存在一些差异。看行业和公司变化,不仅局限于简单看营收和利润增长,现金流改善,净利率提高等一些指标,还要透过数据看本质,拨开云雾见天日。杯酒兄从预收款和销售费用两个维度不同角度对上市酒企进行简短分析

一、关于预收款方面

1、预收款是公司平滑收入的必要手段

酒类公司几乎全部采用先款后货的结算方式,春节和中秋销售旺季,占到全年收入的60%以上,更有许多公司的考核期截止到10月底。为了平滑收入和利润,预收款就成为调节的常备手段。

预收款作为白酒行业业绩蓄水池,重要性不言而喻,基本能够反映行业和公司景气度,能够判断出公司在未来收入确认方面的空间大小。

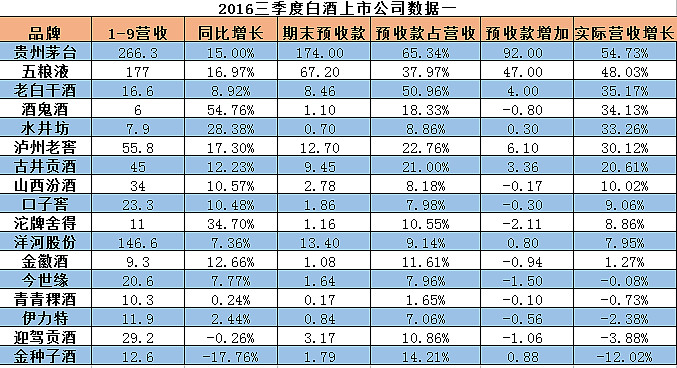

2、三季度末实现预收款数,比期初(去年底)余额增减部分,大致视同今年收入,基本可以看出公司真实增长水平如何?

金种子,迎驾贡酒和伊力特实际营收下滑,金种子酒下滑12%。今世缘和青青稞酒略微下滑。

茅台、五粮液和衡水老白干,真实收入增长排前三名,分别增长54%,38%和35%。

贵州茅台产能受限,经销商打款踊跃,预收款猛增。茅台一骑绝尘,独步天下,茅台给白酒行业的贡献不在于多少利润,而在于对行业价值的提升。

五粮液由于涨价因素由679涨到739元,经销商提前打款预定老价格,预收款不完全说明真实销售情况,但可以肯定的是,五粮液的实际销售与去年同比有明显好转。

3、期末预收款占营业收入比重大小,可判断公司在未来收入确认方面的弹性空间大小。

贵州茅台占比65%,老白干酒占51%,五粮液占38%,泸州老窖和古井贡酒也都占比超过20%,这些公司蓄水池墙厚水深。

而洋河、口子窖、今世缘、山西汾酒、青青稞酒、水井坊和伊力特预收款占营收比例不足10%,地主家也没余粮啦,今后收入仍要依靠实际经销商打款发货才能确认。预收款占比高的公司就能游刃有余,而占比低的就容易捉襟见肘,收入波动幅度扩大。

二、关于销售费用

1、酒企增长有完全依靠品牌驱动的,而大部分则需要依靠品牌和营销双轮驱动,特别是广告拉动和渠道促销来推动。

前者包括五粮液和茅台仅有几个少数公司,后者包括全国化和泛全国化品牌,也包括区域强势品牌。销售费用保持适当比例,是销售顺畅的必要保证。行业销售费用占销售收入的比例基本保持在15%左右,白酒行业毛利率平均高达65%左右,也是保持高投入的关键保证。

2、茅台现在的形势是大好,不是小好,整个形势比以往任何时候都要好。

贵州茅台前三季度销售费用仅有6.5亿元,销售费率仅有2.44%。估计全是央视和凤凰卫视的广告投入,地面几乎没有投入,也不需要什么投入。

贵州茅台的销售费用与全国名酒相比,是五粮液的五分之一,是古井贡酒和洋河的二分之一左右,与汾酒基本相当,而茅台的收入是汾酒的8倍。五粮液销售费用偏高,估计大部分是因普五价格倒挂,补贴经销商所致。

茅台销售费用率仅2.44%,业内最低,而净利率高达47%,一览众山小。

3、古井贡酒和衡水老白干明显摆出一副进攻态势,要的是前沿阵地,而不计其他

销售费用率最高的是古井贡酒34%,老白干酒29%和金种子酒28%。对于进攻性企业来说,前置性投入是决定胜败的关键因素,

老八大名酒古井贡酒,曾经由于各种原因市场一度落后,2008年后推出“年份原浆”后才焕发出新的能量。前三季度古井贡酒销售费用高达15亿元,是除五粮液以外最高的公司,古井贡正处于快速增长,开疆拓土阶段,省内挤压增长,产品结构升级,省外河南,浙江和山东等重点市场积极拓展,湖北并购黄鹤楼实施外延式扩张,实现“双名牌,双百亿”目标,指日可待。

老白干酒前三季度销售费用近5亿元,是二线区域强势品牌费用最高的,衡水老白干战略聚焦省内,打造中高端品牌十八酒坊,依靠差异化香型,成功抢夺石家庄制高点和冀南市场后,瞄准唐山和保定战略市场,省内市占率目标提高一倍到30%,期间费用率高企,鸿鹄之志可鉴。

金种子酒处于一超多强的安徽市场,销售压力山大,费用居高不下,而其可能参与混改,收入和费用都处于一种非正常状态,不足为奇。

进攻是最好的防御。对于进攻性企业来说,前置性投入是决定胜败的关键因素,正确的战略,配备足够的火力,成功只是时间问题。

古井贡酒和衡水老白干明显摆出一副进攻态势,要的是前沿阵地,而不计伤亡数据,树品牌,促销售,摧城拔寨,志存高远。

未来,古井贡对标洋河,100亿目标,唾手可得;衡水老白干对标古井贡酒,60亿目标,尽在掌握。

4、次高端是陷阱,而不是馅饼。

销售费用绝对值不足2亿元的公司,包括沱牌舍得,水井坊和酒鬼酒等次高端品牌。低投入能实现二次崛起?值得怀疑。

我一直认为,次高端是陷阱,而不是馅饼,志在次高端的品牌会越陷越深。

有卖方研究员认为,茅五的涨价和未来的升级,将带来次高端的大机会。不知这是标新立异,还是误人子弟?

虽然短期从销售收入看,这类公司仍保持较高速增长,但这都是在曾经的低基数上的增长,高增长不可持续,更何况次高端能否立足本身就是值得商榷的。

5、净利率是正确行事的附属品

关于净利率,整个白酒行业的平均净利率在15%左右,上市公司平均净利率也在20%左右,销售收入的增长,会带来规模效应,销售费用率边际下降,净利率会随之提升,洋河就是典型案例。所以在规模没有上来之前,一定要保持高投入强大火力,压制竞争对手,抢夺预见可以抢占的市场。

若刻意去节省营销投入,甚至连常规投入也要减少,只会眼看市场一步一步被其他品牌抢占,最后落得被人遗忘的境地。