今天医美龙头爱美客(300896)逆势大涨5%,昨天港股昊海生物科技(06862)大涨6%,最近医美走的不错在我看来大概率是超跌反弹,但基本可以确认是中期底部走出来,接来下仍可能爱美客再次接近500的位置,那时候大概率是非常理想的中期建仓位置。

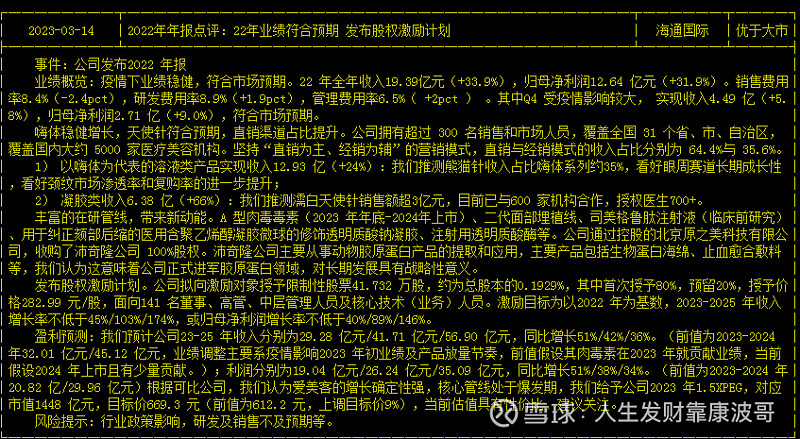

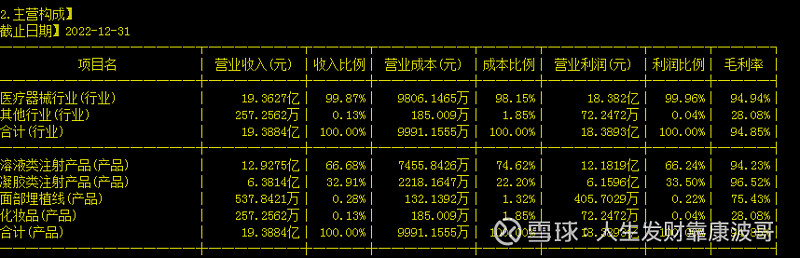

接下来具体分析一下这家公司,见图先参考下海通证券的研报

从多家券商给的研报可以看出,爱美客年报基本符合预期,公司仍然是具有高成长的好公司,保持比茅台还高的毛利润,年30%+的净利润增长,让绝大多数上市公司自惭形秽。而我对爱美客的定位是偏价值股一些,其市场表现大概率能远远跑赢指数,但想要更好的市场回报却很难。原因很简单,公司发展未来很难大幅超预期,其2020年上市到2021年中期用了1年半的时间翻了近4倍,那期间正好是矛指数大放异彩的时候,其行业龙头地位市场给与了更高的估值,同期相对优质的纯医美公司也更少,有一定稀缺性,机构争相买买买其偏少的股份。用索罗斯的反身性理论解释就是,当时市场情绪推高了其高价(就像现在人工智能爆炒一样)。而经历了2022年的退潮,当市场情绪冷静了下来,公司仍是高增长的好公司,只是人变了,开始正常给其市场估值了。医美仍是个高增长行业,其他如普门科技(688689)、华熙生物(688363)、昊海生科(688366)、华东医药(000963)等都值得逢低关注。

综合评判爱美客仍是一家值得投资的好公司,北上资金持股比例也比较高。刚刚过去的3.15聚焦了违规医美,未来行业强监管反而利好正规头部公司,未来一季报可能是亮点,毕竟疫情过去了,勉强算是困境反转。近期市场走弱,大概率短期是abc的调整中,补3195缺口的概率偏大,而爱美客如果再次接近500元位置,我认为还是非常香的。

投资有风险,入市需谨慎!非是荐股,只是探讨!