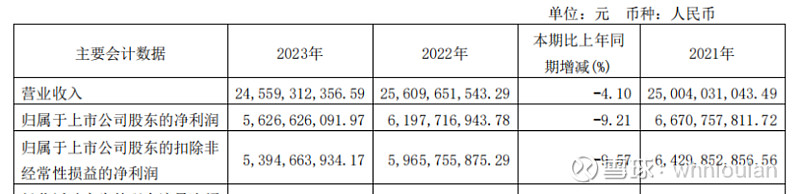

2023年海天营收、净利润双降,其中营收下降4.1%,净利润下降9.2%,这是自上市以来首次“双降”。2022年四季度受“舆论”影响,公司全年营收微增6亿,净利润下降了5亿,由2021年的67亿,下降到62亿。数据如下:

公司提出2024年营收275.1亿,净利润62.3亿,如果实现既定目标,相比2021年营收256.1亿,增长率为7.4%,但是利润也只是恢复到了2021的水平,即2021年的62亿利润。很明显,实现既定目标相比2021年也是增收不增利。三年零增长的业绩,如何支撑当下的40倍估值?

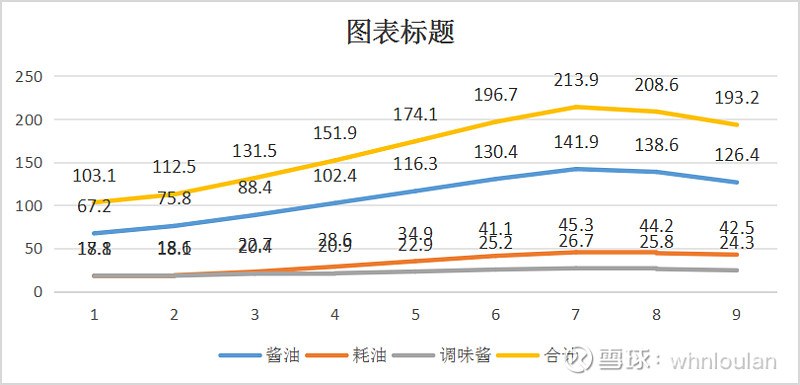

1.公司主营产品营收

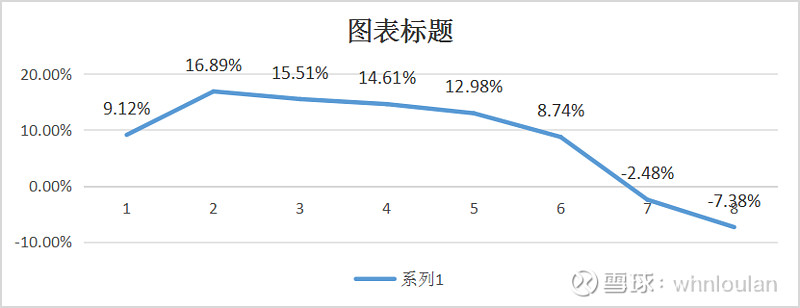

(1)公司的主营产品三大类,酱油、耗油、调味酱在2021年达到峰值,2022年、2023年连续两年下降。而且,在2017年以后增长率明显放缓,由高点的16.89%下降到2021年的8.74%。也就是说,早在“舆情”之前公司的拳头产品增长就已经呈现“疲态”。数据统计如下:

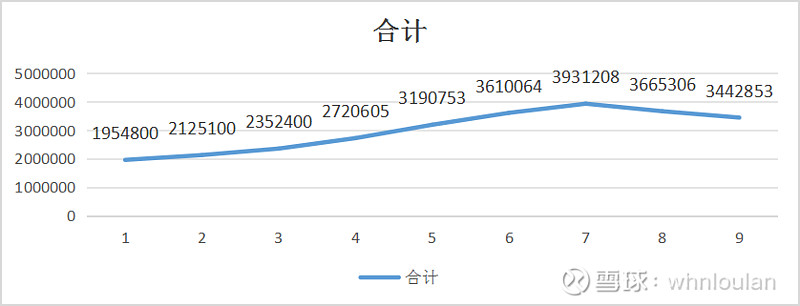

(2)三大产品销量统计

三类产品销量持续增长至2021年39万吨,但是在2020年、2021年时增长明显放缓。

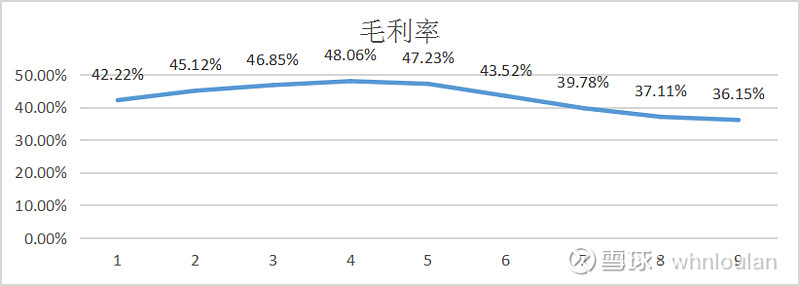

2.公司产品毛利率变化

公司毛利率自2018年高点48%以来,持续下降,截止2023年毛利率维持在36%附近。

3.公司的“其他”产品2023年营收35亿、2022年是29亿,2021年财报没有单列,通过计算营收应该是22亿。两年的增幅都在20%以上,但是由于基数较小,暂时无法对营收产业明显影响。

结论,一个营收、净利润双降的公司,并且在接下来一年里大概率会出现增收不增利的情况,怎么能够支撑40倍的估值。我实在是想不通?求指点!

欢迎斧正及各种喷,请以体面的方式(点赞/打赏)给予作者以鼓励!