我是在今年的3月份清仓了双汇和减持格力的基础上买入了洋河,持仓成本为104元。具体分析见3月26日雪球发布的“交易是对持仓的不断优化”一篇内容,买卖逻辑如下:

洋河发布年报后,引起圈内骂声一片。尤其是大V唐朝公开声称卖出洋河更是引起了不小波动,财报公布后的第一个交易日下跌了5%。但是,对照买入逻辑并未发生根本变化,所以我个人会继续持仓不动。

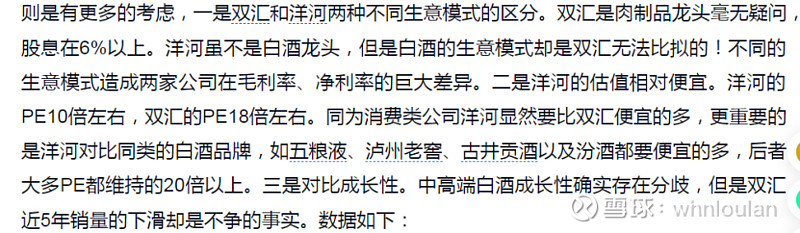

1.洋河之所以会引起骂声一片,是对“没有对比就没有伤害”的最好诠释。

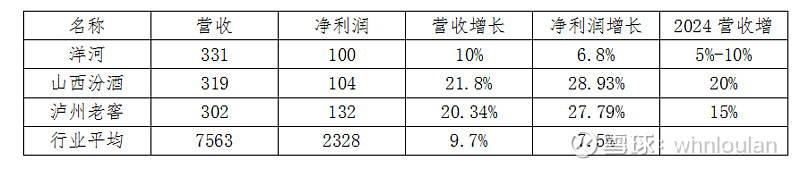

2023年白酒行业增速为营收增长9.7%,实现利润增长7.5%。洋河营收增速营收为10.04%,净利润为6.8%,与行业增长持平,甚至在净利润增长方面略低于行业水平。但是,与此同时是山西汾酒、泸州老窖却都有两位数的增长。

同为白酒企业洋河明显增长不足,并且在对2024年增长预计中也是明显低于了山西汾酒和泸州老窖。给人一种“不求上进”之感。

除了增长不足外,更有一个引起争议的话题是在财报未公布前,现人掌门人在公开场合表示基本完成了年度任务的说法。对照2023年增长目标为15%,而实际增长为10%,这就引起了投资者对管理层诚实的看法。一种认为管理层不诚实,欺骗了投资者,一种是认为体制内普遍说法,不应被认为是故意欺骗。我个人倾向于后者的看法,因为为本人就是体制内人,而且也长时间给领导写材料。这是体制内的普遍做法,如果没有完成就用“基本”,完成了就用“圆满”。

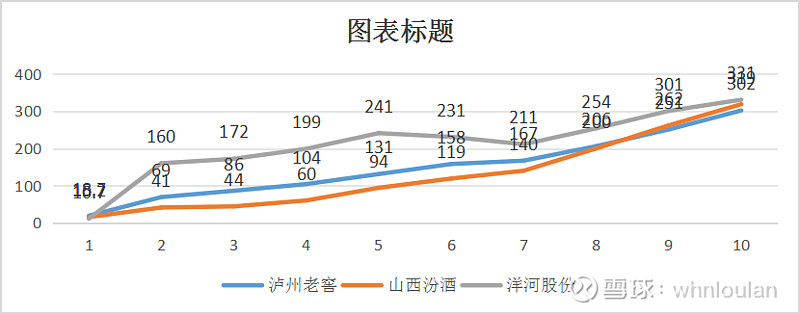

2.洋河是在2019年开始“失速”,经历了2019年、2020年两年下滑,2021年恢复增长。但是,与此同时山西汾酒、泸州老窖却没有受到影响,呈现了持续增长态势。数据统计如下:

在洋河的2018年的财报中“核心竞争力”分析中有“营销网络优势”的表述:“与近1万家经销商合同,拥有3万多名地推人员”。2019年财报中仍有“营销网络优势”的表述,但是出现了“推动企业在营销调整转型中平稳发展”。2020年财报显“一商为主,多商配称”的经销商布局。并且经销商为9051家,公司给出的解释为:2019年以来,公司进行营销调整转型,围绕“一商为主、多商配称”,互补协调发展的指导思想进行经销商体系构建,经销商数量有一定减少。

所以,个人判断公司在2018年就已经完成了全国网络经销布局,并且已经覆盖到了县域级。在2019年开始了优化升级,裁减人员或者淘汰效能不高的经销机构,毕竟长期负担3万多名地推人员是不现实的。这一点可以从销售人员变化中找到端倪,公司在2019年、2020年销售人员基本没有变化。

同样的变化也体现在广告促销费当中:也是在2018年、2019年、2020年广告级促销费用没有明显变化。

结论,公司2019年、2020年失速大概率是调整营销政策所致,加上疫情影响地推人员不能发挥作用。这与山西汾酒、泸州老窖采用的经销商为主的模式不同。所以,2020年以来,公司逐步采用了经销商为主的模式,逐步减少地推人员。这从2020年以来经销商数量变化统计可以得到验证。

欢迎斧正及各种喷,请以体面的方式(点赞/打赏)给予作者以鼓励!