随着人口老龄化加剧,2030年我国人口60岁以上将超过4亿人。换句话表述就是:未来的医疗大健康行业将是一个增量市场。但是,在医保机制、集中带量采购以及处方外流的大背景下,非处方药以及患者从药店买药而不是医院(OTC、DTP)的方式将呈现越来越普遍的方式。也就是说OTC+DTP将是未来医药公司争夺的重要阵地。但是从目前来看,这个领域毛利润大多维持在8%以下,运低于“自有”药品业务。甚至,更多医药公司是赔钱赚吆喝。比如云南白药“商业销售收入”毛利率6.03%;白云山商业收入毛利率6.99%。在毛利率很低,营收账款又逐年增加的情况下,这商业模式能否持续?云南白药商业销售应收账款2023年接近百亿,白云山应收账款151亿,分别占比当年营业收入的25%、20%左右。

2024年云南白药将“坚持“有所为有所不为”,科学、审慎、有效的推进新业务增长点的打造。”结合财报中交易性金融资产的变化,以及人事变动(2024年伊始,张文学担任董事长)判断,大概率公司在方向和定位上会进行修正,抛弃前期不谋正业的“炒股”行为。

下面,主要从2018年至2023年的财报数据谈谈对云南白药的看法。

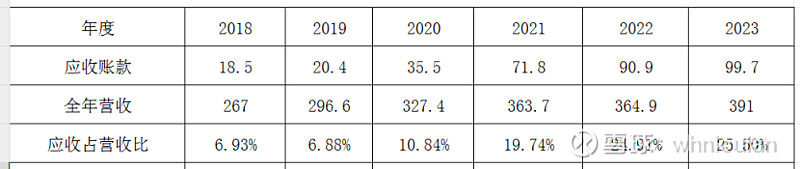

(1)年度营收从267亿,增加到了391亿,增加了124亿,但是与此同时应收账款也从2018年的18.5亿增加至99.7亿,增加了81亿。应收账款占年度营收比例从2018年的6.93%增加至2023年的25.5%。保守估计,营收的增长65%是靠应收账款取得的。

公司财报显示:

2021年财报P16--加强应收账款管理,通过数据分析和优化,实现精细化和专业化,提升回款质量; 抓住国采回款政策的契机,紧盯回款和成本管理。

2022年财报P19--重点加强应收账款管理,建立集采品 种回款专项考核机制,跟进医院回款,降低资金占用成本;推进银行承兑汇票方案,有效解决医院欠款

金额大、回款难等问题,从而缩短账期。

2023年财报P17--为妥善应对应收账款风险,省医药公司将采取多种形式,主动调整策略,全面加大回款力度。

虽然,公司从2021年开始关注应收账款,并提出了不同的解决措施,但是从结果来看,效果不尽人意。查阅2020年财报公司的应收账款从2019年20亿,增加到2020年末的35亿,增加了75%,主观判断是疫情影响公司加大了药品的投放力度,也与此同时在事实上改变了公司的销售政策,三年时间没有得到修正。

结论:6年时间公司营收年化增量率不到7%,从2018年267亿增加至2023年391亿,增加了124亿。是通过应收账款的增加产生的,公司真实增长并不理想。

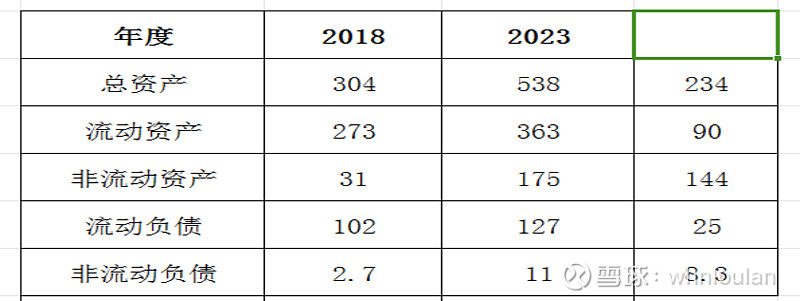

(2)公司资产质量不断好转,这表现在总资产年化增长率保持在10%,净资产增长率12%以上,负债率从35%下降到26%附近。

(3)公司6年来共盈利231亿,分红了193亿,分红比例在2018年以后大比例提高,基本维持在90%附近。公司维持如此高的分红,总资产依然保持在7%左右的增长。可见公司确实为现金奶牛。

(4)接下来,我们看看公司现金与应收比的变化。2018年至2023年比例呈下滑态势。这也进一步验证了公司营收增长的质量。基本是通过放松销售政策得到的增长。

(5)从资产类别上对比(2018与2023):流动资产主要是应收账款增了80亿,有原来的19亿,增加至现在99亿;非流动资产增加了144亿,主要是上海医药的长期股权投资115亿;流动负债主要是合同负债的增加;非流动负债的增加主要是2019年5月发行股份吸收合并云南白药控股公司时产业国企员工身份补贴7亿。

从以上对比来看,公司虽然增长乏力,但是现金流稳定,分红比例高。加上长期来看,公司处于增量市场的行业环境下,个人倾向于20倍市盈率以下逐步买入。后期,随着公司在医药和大健康领域持续研发、推进,加上前期“牙膏”产品的成功,预期会有不错的改变。