好久没写投资笔记啦!不是没有时间,而是没有感觉,总觉得没有啥可写的---尽管自上次写下记录(1月15日上证收盘2886点)至当下(3月9日上证指数3046点)指数波动在350点左右(期间2月5日上证指数最低在2702点)。

近几年对价值投资理念不断学习的定力,在面对股价波动时表现的“无动于衷”开始显现。近两个月只是对持仓的进行了一些优化,主要是清仓了双汇发展,卖出了20%的格力电器,所得资金全部买入洋河股份。目前,持有格力电器、洋河股份和分众传媒,格力盈利30%,分众5%,洋河-4%,账户整体盈利20%左右。说说自己调仓逻辑:

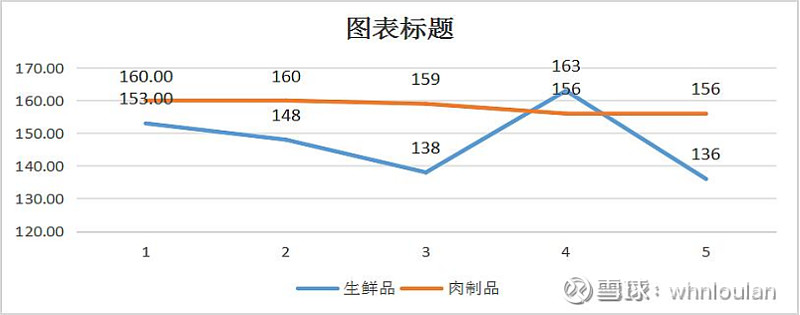

卖出20%的格力是执行了在1月15日写的2023年总结中提出对“短期波动的利用”,是对个人投资体系的修正。在41元附近卖出,盈利30%左右。而清仓双汇发展(盈利20%以上)则是有更多的考虑,一是双汇和洋河两种不同生意模式的区分。双汇是肉制品龙头毫无疑问,股息在6%以上。洋河虽不是白酒龙头,但是白酒的生意模式却是双汇无法比拟的!不同的生意模式造成两家公司在毛利率、净利率的巨大差异。二是洋河的估值相对便宜。洋河的PE10倍左右,双汇的PE18倍左右。同为消费类公司洋河显然要比双汇便宜的多,更重要的是洋河对比同类的白酒品牌,如五粮液、泸州老窖、古井贡酒以及汾酒都要便宜的多,后者大多PE都维持的20倍以上。三是对比成长性。中高端白酒成长性确实存在分歧,但是双汇近5年销量的下滑却是不争的事实。数据如下:

数据发现双汇两大产品生鲜肉和肉制品销量在不断下滑,2023年大概率也不会超过2018年水平。正是基于此公司才在2020年增发70亿,开展肉鸡养殖及鸡肉制品。再有,就是个人对养殖业顾,大凡有养殖业的如牛、鸡、羊、猪等活物资产的我总是存有疑虑。以上四点就是清仓双汇买入洋河的逻辑分析。

欢迎斧正及各种喷,请以体面的方式(点赞/打赏)给予作者以鼓励!