昨晚,格力电器发布了增持格力钛的公告,受让12名股东合计2.7亿股,交易作价10亿元。并承诺未来12个月内按照同样估价,受让其余股份。也就是说,最远明年的这个时候,格力钛将成为格力的全资子公司。公告发布后,雪球评论多为负面,市场也给出了开盘跌破7%,收盘30.8元、市值1734亿。

我的持仓成本为30.5元,对于增持格力钛我给中性意见。依据主要回答三个问题:一是为啥在这个时点增持;二是交易价格是否合理;三是对格力影响如何判断?

一是为啥会在这个时点增持?

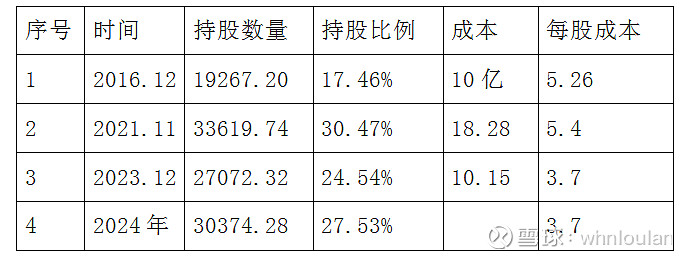

2016年持股是在股东会否决130亿收购的情况下,董大姐个人持股数量及成本,对比2021年的拍卖价格,成本并不占优势。但是在格力控股两个会计年度后,成交价反而变成了3.7元。至少说明格力钛的现有小股东相比两年前更不看好现在的格力钛。那么,格力钛现在是什么情况呢?翻阅公告:

2022年资产总额250.24亿,负债247.86亿,股东权益2.38亿,当年净亏损19.05亿。

2023年6月30日,总资产243.11亿,总负债242.45亿,股东0.66亿元,亏损1.71亿。

对比以上数据,今年以来6个月股东权益从2.38亿减少为0.66亿,减少了2.38-0.66=1.72亿,基本等于上半年亏损的1.71亿。也就是说,照此下去2023年底公司将资不抵债,所有股东权益为0,或者负数。换句话说,所有股东的投资亏得连裤衩都不剩了,公司也将破产清算!

但是,现在是格力愿意接盘,而且是以每股3.7元的价格接盘。我们翻阅2022年财报P219,显示阳光保险在2015年12月增资10亿元,约定“对赌”。后业绩未达标,诉求仲裁11.5亿元。同样的情况还有7家,投资本金为11.1亿元。按照公告数据,阳光保险持股为1.28亿股,10亿成本,每股7.8元。现在把我们自己放到阳光保险的角度判断,你是愿意以每股3.7元卖给格力,还是愿意等待2023年会计报表出来,格力钛资不抵债,10亿投资灰飞烟灭。卖个格力至少收回成本3.7*1.28=4.7亿,8年亏损53%。

26家股东中,除去格力电器和董明珠,剩下的24家,之所以没有在2021年11月份把股份拍卖给格力电器,就是赌格力能够把格力钛捞出泥坑,自己跟着躺赢。谁也没有料到,董大姐更“黑”,不退出,就让你把裤衩都输了。反正格力赔得起!

现在,明白为什么会是这个节点增持啦吧!

还有一个细节是在2021年拍卖中,银隆控股卖出2.7亿股,保留了不到两千万股;厚铭投资卖出4400万股,保留4200挖股;红凯软件卖出2400万股,保留了1.8万股。对照董大姐持股成本,24家股东全部亏损,红凯软件应该是亏损最少,甚至是持平!

时间太晚了,明天写剩下的两个问题!