双汇公布了三季度报,营收462亿,净利润43亿,营收增长3.7%,净利润增长6.4%,预计全年净利润不会超过60亿。上半年利润是28亿,每股分红0.75元,34.6亿股,分红26亿元。下半年按照32亿净利润估算,90%的分红率是28.8亿,每股分红为28.8/34.6=0.83元。

一.业绩呈下滑态势

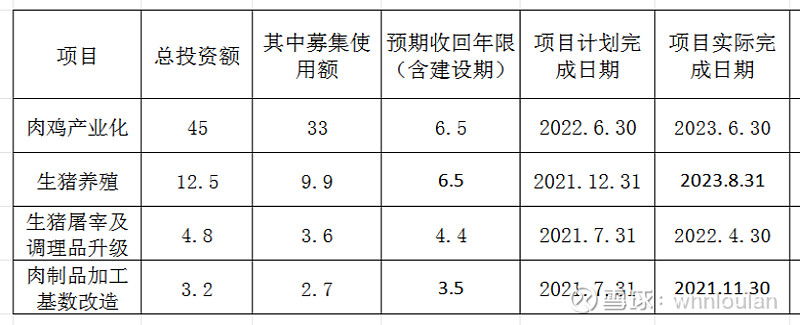

(1)2020年双汇股价高涨时,公司发起了募投,项目共6项。剔除补充流动性13亿和双汇总部建设7亿外,剩下49亿分别投资了肉鸡产业、生猪养殖、生猪屠宰、肉制品加工技改项目。具体情况如下:

也就是说,募投项目截止本年度8月底已经全部完成建设,自9月份开始进入运营期。对照预期投资收回年限,四个项目每年至少能够给公司新增利润10个亿左右。但是,查看三季度报,截止目前4个项目新增利润不过2亿元,远远低于预期。

(2) 公司之所以募集资金投资新项目也是在生鲜产品和肉制品出现下滑的情况下,采取的丰富产品线的举措。

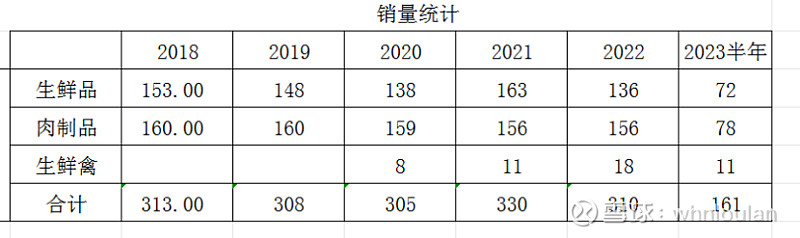

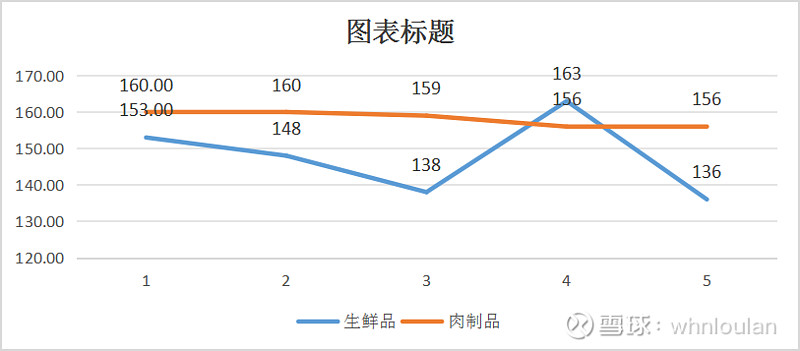

数据显示,自2018年以来公司生鲜品销量呈稳步下滑的态势,在2021年时出现较大幅度上涨,2022年又重会下滑趋势。肉制品也呈现同样趋势,所以,结论是公司为应付销量下降,采取丰富产品线的举措。

公司2015-2019年净利润分别为43亿、44亿、43亿、49亿、54亿,四年年化增长率为6%,但是自2018年以来生鲜品和肉制品在销量上均呈现不同程度的下滑。如果剔除口罩影响带来的猪肉价格大幅增长,公司的利润理想状态下也就维持在55亿上下,悲观的电话也就是50亿上下。这个从2021年48亿、2022年57亿净利润可以得到印证。

(3)估值。以当下净利50亿-55亿进行估值,乘以25倍市盈率,市值在1250-1375之间,六折买入的话也就是750亿-825亿。考虑到募投项目陆续投入运营期,对未来利润有支撑作用,可以适当放宽折扣。

欢迎斧正及各种喷,请以体面的方式(点赞/打赏)给予作者以鼓励!