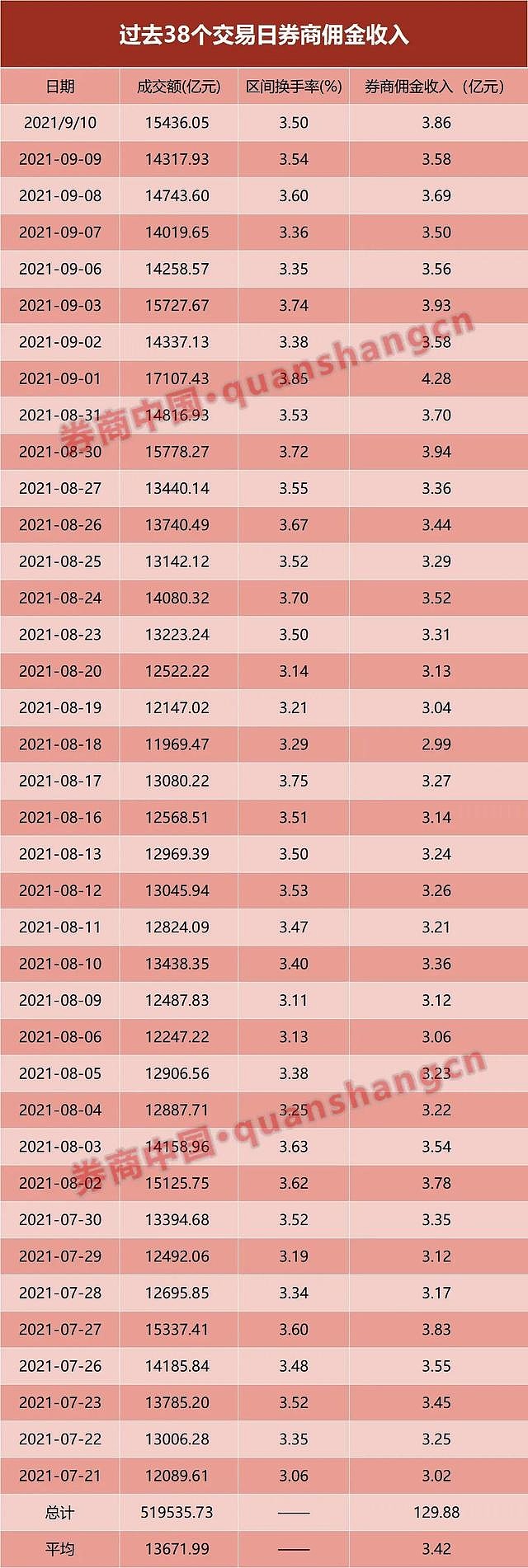

火爆的行情给券商带来了巨大的业务机会。券商中国记者统计,截至9月10日,A股已经连续38个交易日成交破万亿,以行业平均佣金率万分之二点五计算,每日券商佣金平均收入高达3.42亿元。

与此同时,券商财富管理转型渐入佳境,金融产品代销等业务净收入在下半年也有望保持高位,在良好的市场环境支持下,年内券商业绩有望保持较好水平。

万亿成交“养肥”券商

A股进入前所未有的高成交额状态。9月10日,A股单日成交15436.05亿元,继续维持在万亿以上的成交高位。

从7月21日算起,A股已经连续38个交易日成交额超过1万亿。数据上来看,A股首次成交额破万亿是出现在2014年末,次年便是空前的大“牛”市,也是破万亿成交额最多天数的一年。2015年成交破万亿元的交易天数达到114天,其中3月~8月连续99日交易日实现破万亿成交额,创下历史纪录,至今仍未破纪录。其次便是2020年7月连续17日破万亿成交额。而38个交易日连续破万亿,则在不断推高A股历史第二“记录”的上限。

万亿成交背后是多因素共振。华泰证券分析师张馨元指出,高成交额背后或主要是公募基金调仓、北向资金活跃和量化高频交易三重力量。公募方面,预计景气\估值\政策等交叉影响下,方向选择与调仓行为或仍将纠结至三季报期;北向方面,预计年底实际Taper会成为北向活跃资金的灭活剂;私募量化方面,从规模占比和预估成交量占比来看,目前对手盘体量仍较充足,预计活跃度可能保持。

量化对于市场成交的贡献也在逐步引起关注。张馨元认为,私募量化基金对当前A股高位的日成交量确有贡献,但囿于数据的可得行,具体的贡献程度不得而知。借鉴海外,私募量化基金的发展动力有二,内生动力的技术及外生催化的股市量能,并进一步从时代特征、客户需求、技术更新、股市量能变化四个维度,论述当下中国私募量化基金规模猛增的背景及合理性。至于私募量化基金交易量何时反转,取决于资金交易正反馈何时停止及市场上涨宽度拐点何时出现。

持续多日超过万亿的成交额,最受益的是券商。券商中国记者统计,在过去的38个交易日内,以行业平均水平万分之二点五的佣金率计算,券商日均揽收3.42亿元,累计吸金129.88亿元。

事实上,7月以来,除了7月20日的9664.77亿元外,剩余交易日成交额均在万亿以上,以此计算,券商7月以来的佣金收益惊人。

一些市场分析认为,万亿成交或将成为常态。

“2020 年下半年以来,公募、陆股通及杠杆资金整体净流入规模均有较大幅度扩大 ,虽交易占比并未明显提升,但各类资金前期的流入亦会造成市场的扩容,从而导致成交额的自然上升。从这点来看,未来整体成交额中枢的提高或将成为市场常态,成交额破万亿也将不会再成为‘新闻’。”安信证券首席策略分析师陈果表示。

陈果认为,市场整体公募以及私募基金的资产净值规模于7月底达到 42.5 万亿元,同比增长30%,相比2019年底提升了49%;陆股通8月底持股市值则达 2.5万亿元,相较2019年底大幅提升73%。而以换手率这一指标进行观察验证亦可得到相同的结果:以整体法和以流通市值加权的全 A 换手率衡量,当前市场换手率虽呈较快的上行趋势,但并未提升到历史极值的水平,与去年7月的高点也还有不小的距离。这意味着市场资金交易行为活跃,但仍较为健康,近月以来巨量成交额的性质相较以往资金“快进快出 ”型已发生较大转变,市场扩容的解释力度较强。

财富管理转型渐入佳境

虽然成交额上涨带来的佣金收益可观,但是对于大多数券商来说,可能属于“多收了三五斗”一样的“小幸运”心态。一些市场人士认为,佣金收入推动券商业绩长期增长已经非常困难。

数据上来看,2021年上半年沪深两市单边股票、基金成交金额115.73万亿元,同比增长22.21%,但是与之相对的是,券商的经纪业务佣金率依旧延续下滑趋势,由去年同期的万分之2.76降至万分之2.51。证券行业2021年上半年实现代理买卖证券业务净收入为580亿元,同比只增加了10.95%,此间还包括了金融产品代销等收入。佣金收入的增幅显然不能跟上成交量的增长。

随着券商积极向财富管理业务转型,经纪业务逐渐向金融产品代销、咨询服务、资本中介业务拓展,金融产品代销和资本中介收入占比提升。

今年上半年,证券行业合计实现100.5亿元的代理销售金融产品收入,同比增幅高达117.28%,半年完成了去年85%的代销收入规模。

“券商相对于银行、独立销售机构基数较低,近年来也几乎中大型券商都在发力,本身券商相对于一些小银行,客户资源也不差,再加上产品力还是比小银行强一些,这块的竞争力比较明显。券商在权益财富管理方面的优势主要体现在市场投资能力、资产获取能力、研究能力以及客户基础方面。券商基金投顾试点也在推进中,结合代销这块,券商的财富管理板块未来将更清晰。”海通国际分析师孙婷对券商中国记者表示。

根据光大证券的统计数据,2021年上半年,在代销收入较高的券商中,中信证券代销金融产品收入占证券经纪业务收入的比例高达22.6%,虽然较2020年有所下降,但是仍然维持在较高水平。广发证券代销金融产品收入占证券经纪业务收入的比例为15.8%,国泰君安为11.8%,华泰证券为12.7%,招商证券为12.1%,相较去年都取得了较大的增长。

而就代销收入占经纪业务收入比例增幅方面,广发证券、中信建投证券增速居头部券商前列。其中,中信建投证券去年上半年代销收入占经纪业务的比例为8.85%,仅仅一年间,该比值达到了19.14%,一年增加了10.29个百分点。

“代销占比越来越高,一方面是传统经纪佣金方面随着佣金率的下滑以后,本身绝对收入也在降低,另一方面近年来各大券商都在加大财富管理,尤其是代销方面的投入,去年以来又是基金行业规模大幅增长的一段时间,代销收入的确增速也很快。未来这部分的占比会持续提升,传统经纪业务的占比预计会持续下降。”孙婷说。

券商行情有望持续

下半年以来,券商板块持续上涨,特别是财富管理业务出色的东方证券、广发证券等。其中,东方证券60日涨幅高达86.38%,紧随其后的广发证券60日涨幅达到65.49%,申万宏源期间则是上涨了42.25%。

“低估值加出色的业绩是券商此前上涨的核心动力,但是财富管理的概念给券商行情添了一把火。”上海一位私募人士对券商中国记者表示,目前来看,券商的整体估值仍然处于合理水平,市场持续的高成交也会给券商带来更多佣金收入,市场认可度短期不会下降。

光大证券分析师王一峰则认为,在资本市场深改积极的大背景下,仍看好资本市场下半年表现,同时考虑业务转型等方面有积极因素,证券行业盈利水平将回升,目前估值位于低位有配置价值,维持行业“增持”投资评级。

“受益于资本市场改革红利,券商行业业绩持续向好趋势不变。站在当前低估值、高业绩增速的行业背景下,券商行业财富管理、投资业务和机构业务等仍然有较大发展空间,近期风险偏好回升,券商板块有较高的配置性价比。”王一峰说,从公司层面来看,“分化”是2021年行业演绎的关键词,在“分化”过程中头部券商和部分有差异化竞争力的券商将有望获得超额收益。

文章来源:券商中国

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。