财务方面,资产负债表非常健康,没有有息负债。轻资产。利润质量高,经营现金流远大于净利润。

增长空间:

我們將藍領用戶的增長視為重要的增長動力,而且我們的商業模式已被證實對藍領招聘有效。

在线招聘市场份额第一;招聘市场整体份额第二。但绝对份额值很低,是否意味着空间还很大?在线招聘市场为什么市占率这么分散?

按截至 2022 年 6 月 30 日止六個月的線上招聘收入計,我們於線上招聘行業的市場份額為 6.1%,為線上招聘平台中最高。按 2021 年及截至 2022 年 6 月 30 日止六個月的招聘收入計,我們也是中國招聘市場第二大市場參與者,於同期的市場份額分別為 2.1%及 2.3%。

咨询机构给的线上招聘市场增长空间较大:

預計中國線上招聘市場按收入計的規模將從 2021 年的人民幣 714 億元增至 2026 年的人民幣 2,508 億元,2021 年至 2026 年間的複合年增長率為 28.6%。

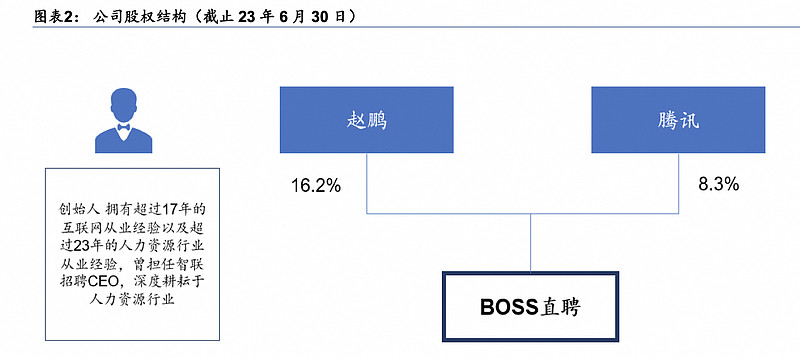

CEO 持股比例较高:

回报股东意愿强,2023 年已经开始回购加股息。管理层比较务实,例如 23Q3 对大模型的看法:

大模型领域,今年年初开始持续投入,保持关注。我们不打算卷模型,更多的开始在应用层面上去做,但我们会保持一定的研发能力。

以及 23Q4 对 AI 的看法:

在投资 AI 时,公司会根据某项发展是否必须依赖 AI 来进行决策,对于不依赖 AI 也能很好运作的领域,公司会谨慎投资。

对未来仍然以增长为目标:

展望 2024 年,我們的首要目標是繼續保持用戶增長勢頭,並進一步滲透到所有行業、地區及不同類型的企業,提高用戶參與度並鞏固我們的核心競爭力。

2024 一季度展望:

本公司目前預期 2024 年第一季度總收入介於人民幣 16.4 億元至人民幣 16.7 億元之間,同比增加 28.3%至 30.7%。

用户增长目标(2023 年 3 季度指引),其中用户获取依赖企业端复苏,是一个动态平衡的过程,不是单纯获客:

目标不变:去年 11 月底,预测未来三年内新增 1 亿用户,今年前三季度新增超过 4000 万,实现目标是有希望的。

23Q4 的目标:

对于用户增长目标,公司仍然瞄准至少 14% 的年度增长率,并将保持合理的营销支出。

对于海外目标,23Q3 里提到过:

新业务上比较明确的想法是,国内已经验证了用户服务模式的收入模型下,我们希望在相对发达的国家和地区进行布局,形成未来 3-5 年收入增长新动力。

利润率方面,研报说 23Q3 提到长期的经调整经营利润率目标是 40%,但我没看到原文:

公司对自己的长期 Non-GAAP 经营利润率目标维持在 40% 的水平,四季度 32.6% 距离长期目标还有很大的优化空间。(这里直接是在经营利润基础上加回股权激励费用得到的利润率)

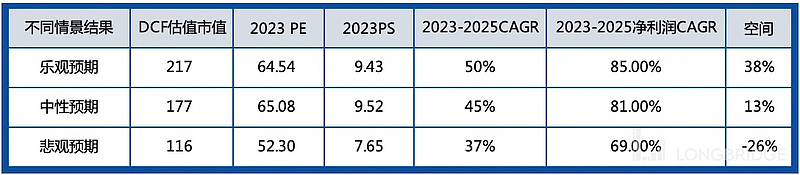

估值,有投研机构在 2021.12 做过测算(链接 )。

基于 CIC 的预测数据(注意这个数据非常乐观):

以及基于利润率 22% 的假设(2023 全年经调整的经营利润率为 27%),基于 30 倍估值及 12%折现率估算市值为 155 亿美金。

参考 51Job 的历史 PE 中枢 30 倍,按照 12% 的折现率,粗略拍出 BOSS 直聘的估值(折现到 2022 年末)为 155 亿美金。

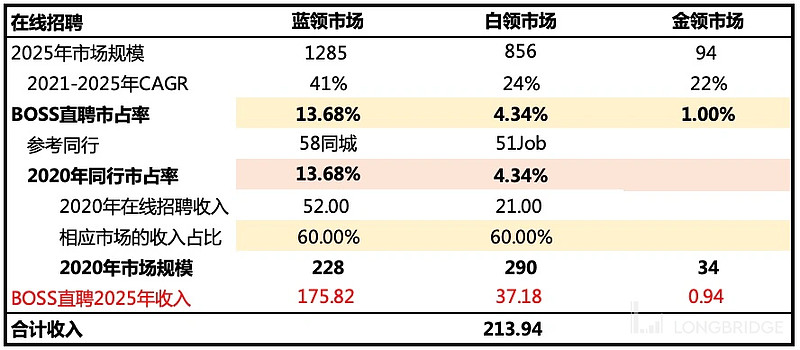

CIC 的估算有多乐观?在线招聘市场其中蓝领市场 2021-2025 CARG 能到 41% 。上图中也隐含了 2025 BOSS 市占率 9.9%,相对 2022.6 港股招股书中 6%的市占率。

第二种估值方法更细致,但还是基于 CIC 的在线招聘渗透率预测:

2023 营收 yoy 32%,管理层给的 2024Q1 营收 yoy top 30% 。对比以上数据可以看出预测数据还是很离谱。当然,其中测算用的折现值 12%要求有点高,但凡降低下收益预期,也就不觉得贵了。$BOSS直聘(BZ)$