今年A股市场最为火热的“中特估”板块将迎来重磅级指数ETF产品!

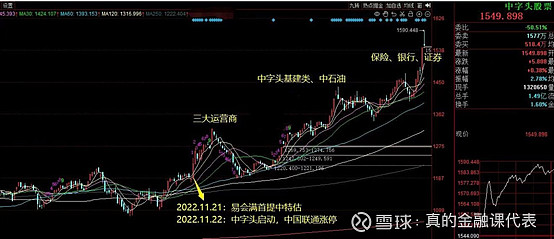

“中特估”作为今年市场唯二的两条主线之一,先是三大运营商集体大涨,中国移动市值超茅台,股王易主,又是持续飙升的中石油以一己之力支撑起上证50指数,再到上周银行券商的暴涨,可以说是热度拉满。

中特估的由来,可以追溯到2022年11月21日,证监会主席易会满指出,要建设中国特色现代资本市场,探索建立具有中国特色估值体系。

但其实早在2022年10月20日,中证指数有限公司公告了三大央企指数的发布就可以初见端倪。而在2023年3月14日,9家头部基金公司上报了央企主题ETF。9只央企主题ETF主要跟踪这三大指数。

经历一个多月的等待,第一批央企ETF终于来到了我们面前。广发、招商、汇添富3家基金公司旗下的中证国新央企股东回报ETF将下周一正式发售,上限均为20亿。

那么央企ETF值不值得买呢?这就得先重新讲回到中特估概念上。

央企上市公司总资产占A股全市场近六成,营收占比超五成,整体业绩增长高于全市场平均水平,但在估值方面却长期处于洼地,这明显是不合理的。

其主要原因有两点,行业和规模,因为国企行业以石油、银行、基建、煤炭等传统行业为主,所以估值不如成长板块;规模也往往比较大,股票市值和估值存在稳定的负相关性,市值越大,估值往往越低。

但中国经济正从高速增长阶段转向高质量发展阶段,增长模式从过去的高增长、高通胀、高波动转向中增长、低通胀、低波动。而在高质量发展阶段,经济运行平稳,经济周期明显弱化,传统行业的经营并不必然劣于科技行业,中小企业的增长也并不必然快于大企业,基于行业、规模等因子进行估值定价越来越不合时宜,所以资本市场的估值体系也需要转向具有中国特色的估值体系。传统估值方法的缺陷在于只关注财务指标,缺乏对环境、社会以及制度的理解。“中特估”的逻辑和方法则重视企业的外部性,重视企业在国民经济中是否不可或缺,重视国民经济支柱企业与GDP增速的同向性。

综上所述,“中特估”是一个较长期的投资逻辑。那么再具体到第一批发行的央企股东回报ETF来看。

央企本身就有高分红的特点,央企上市公司的分红表现,占全市场分红总额的近三分之二,具有连续性和增长性。而央企股东回报指数在国企的基础上,更加重视“股东回报”,具体特征为高分红、高ROE、高回购央企。

该指数近12个月股息率为4.86%,远高于主流指数的分红水平,随着国内上市公司分红制度不断完善,红利策略在A股市场的有效性正在逐步提高;近五年的ROE水平均也稳定保持在8%以上,体现出良好的盈利水平和盈利稳定性;国资委也鼓励央企通过股份回购的方式优化股东回报,近年来,沪深上市公司回购数量和金额呈上升趋势,这大大提高了市场认同度和价值实现,进一步增强上市公司的竞争力和投资价值。

如果有用,麻烦:点赞+收藏!