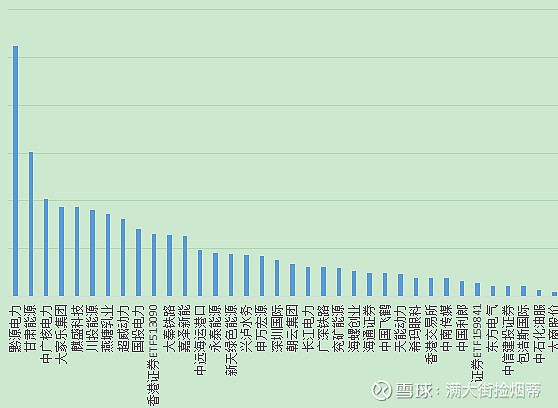

今天汇总了一下持仓,把手里的持仓股票排了排序,列了个表,并依次将各个股票的持仓理由与逻辑梳理一下,与各位球友们一起交流,有球友们不同的见解,也能帮助自己从不同的角度更好地了解公司,可以避免踩大的雷吧。先把本人目前的持股贴个图吧:

第一重仓股:黔源电力。这只股票一直是我的第一大重仓股,因为是水电股,水电股的特点是经营现金流充足,拿着比较踏实,各种优点大家也都知道,在以前的贴子里说得也很多,这里就不再介绍了。这只股票拿得时间最长,自然回报也是很高的,付出与回报是成正比的。

第二大持仓:甘肃能源。这个股也是水电股,经营着黄河流域在甘肃的一些小水电站,近年来甘肃的外送通道打通之后也逐渐发力风光新能源了,由于甘肃那地方的风光资源比较丰富,再加上外送通道的加持,发展新能源有着得天独厚的优势。去年下半年时我在雪球上的模拟组合中选了10支电力股(主要是水电股),每只股建仓了10%,今年二三月份的时候,发现这10支股票中甘肃能源是最为落后的,处于几年来的底部区域,又因为长电的入驻,更增强了对这只股票的信心,于是进行了比较多的买入。刚买了没几笔,就遇到了资产重组而停牌了,复牌之后就有了连续的涨停。这次重组的消息既是幸运的,也是不幸的,说幸运是刚买入就遇到重组而上涨,说不幸是因为刚开始买入,还远远没有买够。这次重组要注入的资产是大股东的几台调峰火电机组,已建成4台机组,计划建设6台,其中2台是2023年前建成的,有2台是2023年末建成的,也就是说只有2台机组在2023年贡献了利润,其2023年的净利润是10个亿,如果6台机组全部建成之后,按这个推算,大约是30亿的净利润(也许6台机组全部建成之后净利润并不能按这个倍数增加,暂按这个估算吧),注入的比例是66%。也就是说,注入的资产可以增加接近20亿的净利润,而目前这个股票年净利润也只有5亿左右,重组完成后净利润将增长四倍;再加上远期规划的风光新能源,前途将非常光明。基于这样一个考虑,于是在回调之际,又进行了几笔加仓,终于加到了第二大的仓位,目前综合成本约为5.3元。希望这次的重组能够有一个比较理想的收获。

第三大持仓:中广核电力。这只股票其实是一个小组合,是由中广核电力和中广核新能源两只股票组成的,核电和新能源跟水电有着相同特点,就是现金流充足,核电和新能源作为碳中和的一个重要的途径,有着广阔的发展前景。中广核电力配置已有两三年的时间了,当时的价格还比较低,分红稳中有升,有着不错的股息率。后来中广核新能源的价格跌得更多,当价格低于广核电的时候,逐步用广核电换了一些广核新,以后在两者之间不断地来回倒腾,因此,为了简便,就把这两个当做一只股票来统计了。这只股票由于当时持有的成本比较低,收益还是蛮大的。

第四大持仓:大家乐集团。买大家乐集团主要是基于博困境反转,疫情三年,餐饮行业算是受影响很大的行业,但仍然没有间断分红。按疫情期间的分红算,股息率还是很高的,如果疫情后能够恢复,有望有超额的收益。大部分是今年初开始买的,当时的股价甚至比疫情期间的价格还低,而疫情后餐饮业整体上有着不错的复苏,在复苏的背景下,股价依然低迷,这不是基于基本面的背离么,就认为是一个很不错的机会。后来一统计分红,发现他的兄弟公司大快活集团分红比大家乐还高一些,于是在大快活股价低于大家乐的时候又搬到了大快活,在两者股价涨跌不一致的时候,就在两者之间进行了很多次来回搬砖的操作,因此,为了统计的方便,也把这两个公司当作一个了,都记为了大家乐,其实是两家公司。目前这两只股票暂时还是处于微亏状态,希望随着行业的恢复,赢利水平和分红能力也能随之恢复吧。

第五持仓:麒盛科技。麒盛科技是领先的智能电动床公司,这种床在美国渗透率已经很高了,作为智能床的先驱,我认为麒盛科技是一个很有前途的公司,因为人的一生三分之一的时间都是在床上度过的,一个舒适的床是很重要的。而智能床能够调整睡姿,使睡眠质量更高,市场的空间应该很大。另外,这种床还有干预打鼾的功能和睡眠监测的功能,我国正步入老龄化时代,由于长期以来实行的计划生育政策,独居的老人逐渐增多,孩子不在身边,如果家里老人有这种睡眠监测的床,子女通过手机可以随时监测老人的睡眠状况,有了异常情况能够及时发现,这种需求应该是很大的。基于这种考虑,我在2021年年中的时候就开始介入了,当时股价连续大跌,早已跌破发行价了。买了不久,就赶上了这个公司2021年下半年的一个比较大的行情,甚至创出了上市以来的新高,也在高位处进行了了结,在这波行情中获利比例比较大,但是当时仓位不是很高,赢利总额并不是很高。由于对这个行业的前景比较看好,后来在股价回调的过程中,又进行了加仓,中间也做过波段,但由于加仓的时间有些早,第二波操作的成本较高,在后来大幅下跌的过程中,不但把上一波的利润吃掉,还有了一些亏损。后来逢低也加了不少,仓位逐渐成了重仓股,目前排到第五,基本上算是保本吧。这个公司最近在国内的业务比较用力,希望能够有效地开拓国内市场吧,但这个公司的策略好像有点问题,财报的数据显示,销往欧美等国外的床每张床的售价也只有不到2000元人民币吧,但在国内的销售动辄高达数万元,这种国内外售价严重倒挂的现象不利于国内业务的拓展吧,希望公司能够引起重视。值得一提的是,这个公司今年的分红倒是很大方,每股一元的分红出乎意料。

第六持仓:川投能源。川投能源与国投电力我也是将这两个看做是一个公司的,国投电力目前是我的第九仓位,如果把这两个的仓位加到一起,应该算是我的第二重仓位了。两投共同持有雅砻江水电的股权,目前雅砻江各大水电基本上快要开发完毕,几个重量级的大水电均已投产,雅砻江成为调节性能最高的流域水电基地,尤其是两河口水电站的投产,使得雅砻江的丰枯电量更加均衡,水电出色的调节能力配合雅砻江两岸的风光新能源,极大地弥补了风光出力的不可控的缺点,使水风光一体化的效益得到了完美体现。水电的现金流为新能源的发展和上游电站的开发提供了坚强的后盾,而雅砻江两岸丰富的风光资源又为公司的发展提供了广阔的发展空间。在碳中和的背景下,两投与后面的长江电力、前面的黔源电力成了我持仓的基本盘,应该列为非卖品,除了这风个公司之间轮动外,总量不应该减少(除非某个公司短期大幅上涨)。对两投的建仓是在国投2021年宣布定向增发之时开始的,因为定增,国投的股价在短期有了一个比较大幅度的下跌,我就是趁那个时候开好建仓的,后来逐渐在川投和国投之间互换。

第七持仓:燕塘乳业。燕塘乳业是一家在广东本地深耕的区域性乳制品公司,业务区域主要在华南地区,重点在广东省。据群友们介绍,当地居民对这个品牌质量有着极大的信心,口碑极佳,作为食品行业,信誉一直是这个行业最为重要的资源。在新生儿数量连创新低的背景下,很多人对乳制品行业也失去了信心,但是燕塘所在的区域是人口流入的区域,广东成为了人口最多的一个省份,也是最充满经济活力的省份,因此人口减少这个因素还不至于影响到燕塘。另外,燕塘也积极向周边拓展,取得了积极的成效,近年来开拓了澳门市场,成为澳门幼儿及小学教育阶段“ 牛奶和豆奶计划”唯一牛奶品牌。最近又积极开拓香港市场,如果成功打开香港市场,以香港对食品质量的严苛要求,能够在香港拥有一席之地,无疑是对其产品品质可靠性的一个强有力的背书。对燕塘的买入也是今年一季度开始的,目前仍处于微亏状态,亏损两个点左右。

第八持仓:超威动力。这个股票主要是贪图表面上的便宜,几百亿的营收,总市值才十几亿,其市净率与市盈率都很低,又有不间断的分红,与在铅酸电池领域同处双寡头地位的天能动力又是同一个县的企业,如果两家公司的竞争稍一缓和,毛利率提高那么一点,净利润将有很大的提升空间,何况天能还持有超威的十来个点的股份,真的没必要进行你死我活的恶性竞争。这只股票只能寄希望于销售价格有所提升,毛利率有所改善,长期来说应该很难,一方面大宗商品涨价,铅酸电池最大的成本铅的价格也水涨船高,而另一方面其竞争对手的锂电的原材料锂产能大量过剩锂价大跌,对铅酸电池的替代形成了碾压。多数持仓是2023年上半年买入的,成本约1.6,一直处于深套中,不知能不能回本。

第十持仓:香港证券ETF(513090)。弄这个,想法很简单,不想研究个股了,买入行业指数,我坚信:没有只涨不跌的股市,也没有只跌不涨的股市,行情迟早会来的,只是不知什么时候会来罢了,一旦有了大一点的行情,券商还是有表现机会的。也就是说,买一些券商类指数基金,来个守株待兔,坐等“牛市”的到来, 中间偶尔与证券ETF(159841)相互搬搬砖,降低一点成本。

近期操作及其他少量持股。近期我的操作是清了持仓多年的煤炭(仅保留了一点兖矿能源的港股作为纪念吧,说到兖矿能源,这是我持有近十年的股票,有着深深的感情,减仓之时,真的有种失恋的感觉,这也是自踏入股市以来赢利最多的一只股票,在持有兖矿能源期间,曾用兖矿能源换成过伊泰煤炭,当时的比价大约是一股兖州煤换三股左右的伊泰煤炭,后来赶上伊泰煤炭私有化,几乎是用一比一的比价换回了兖州煤,这是我最引以为傲的一个骚操作,忍不住要瑟一下哈,在这里,要特别感谢这两只股票,遗憾的是伊泰煤炭已经私有化,手中已经没有了,要不然肯定也会留下一点作为纪念的。最遗憾的是伊泰煤炭私有化后由于没有开通B股账户,没有换成伊泰B股,这是一个失误)、减了些黔源电力,新加了甘肃能源、大家乐及大快活、燕塘乳业、大秦铁路、广深铁路股份(港股)、嘉泽新能及长江电力。买大秦铁路是在今年1月份,当时转债强赎条件快要满足了,以为会进行强赎,如果强赎条件达成,一般转债会有一两个点的负溢价,可以进行正股与转债的套利操作,整个强赎阶段,套利十来个点还是很有可能的,再加上有着分红保障,还是有一定安全性的,哪知年报季报不及预期,分红也有了一些下降,成长性更谈不上了,再叠加四到六月份降煤炭物流成本,运费下降,股价出现断崖式下跌,跌下来后又补了一大笔,反弹一点后,把加的部分减掉,等于整个降了几分钱的成本,目前仍有两三个点左右的浮亏,这点浮亏有信心在转债强赎过程中找补回来。广深铁路的思路与大家乐的思路是一样的,也是博困境反转,疫情后铁路客运已经恢复,但股价仍然处在疫情期间的价格,这有点类似几年前的煤炭,当时煤炭价格已经涨了好多,甚至从底部翻倍的情况下,煤炭股价仍然处于下跌通道中,今后如果再有类似的机会,希望球友们多提醒一下,多参与一下这种赔率很高的机会。选嘉泽新能的时候是3.4元左右,一是考虑到新能源是今后发展的方向,是不多的确定性很高的成长行业,嘉泽新能的经营比较灵活,其建的电站既可以自己运营,又可以卖电站快速回笼资金,使资金的利用效率提高,这个公司也很努力,可能也是民营企业经营的灵活性吧,去年新获得的储备项目也很多,足以保证今后几年的成长性;二是股价比较低,没事的时候做做T,一分钱二分钱的差价就可以赚钱了,这种T也很好做,每天做一下,能解决手贱乱操作的问题,也能贴补一下融资的费用,永泰能源也是基于这一点搞了一点,但是永泰能源虽然一分钱差价能赚的比例高一些,但是埋单的数量太过巨大,挂上一天也很难成交,不好做;三是看嘉泽也有转债,等转债强赎的时候已经比当时的价格高出不少,还能在转债之间套利。

以上是本人重仓股的一个回顾,希望起到一个抛砖引玉的作用,也希望球友们多批评指正,多加指教,同时期待球友们将自己的持仓股也分享出来,讲一讲持仓股的特点和操作逻辑,共同讨论互通有无。