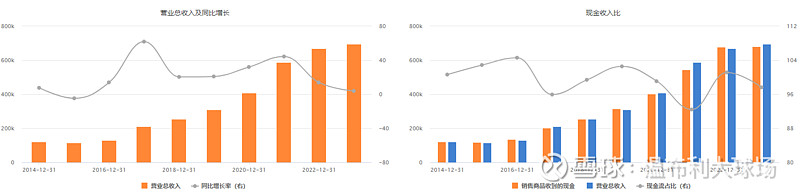

首先简单列下财务数据:

收入、利润、现金流均持续优秀。

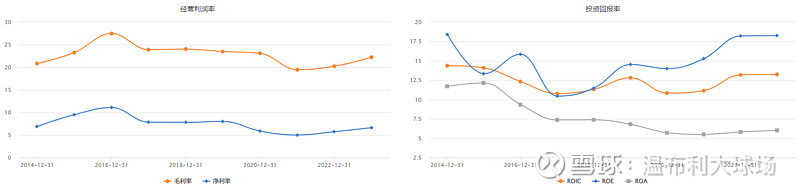

盈利能力:

毛利率、净利率、ROA、ROE、ROIC全部连续三年提高。

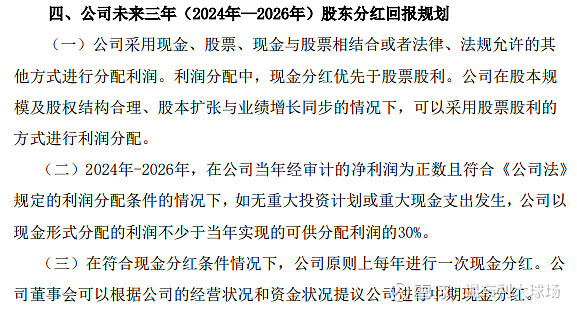

分红:

23年净利润4.6亿,股息支付率35%,分红1.6亿。算上24年分红,诺力上市后总分红9.37亿,超过其总融资9.3亿(IPO+定增)。同时,公司制定2024年-2026年分红计划,股息支付率不低于30%,保守算,未来三年累计分红也会超过5个亿,这才是真正为A股和社会创造价值的公司。

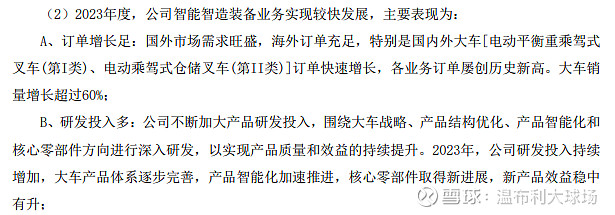

大车业务:

23年大车增长60%,24年预期保持50%以上增幅。

集成物流:

24年中鼎预期毛利率同比提高,法国公司随着售后业务占比提高改善。

总结:

关于业绩

1)确实很多机构拍的是5亿,这么比是不及预期,加上短期涨幅大、热度高,所以我先劝大家保持冷静;

2)对于我而言,我的预期是在4.5-4.8左右,分红在1.35亿到1.9亿,再加上毛利率、ROE、ROIC增长,所以完全符合我的预期;

3)我还会更关注两周后的Q1业绩,因为今年Q1叉车和物流的宏观数据都不错,再叠加出海,我非常期待公司Q1可以证明自己。

关于投资

1)回看诺力过去十年的财务数据,绝对符合成长股的特质。但反观k线图,诺力却走成了出人意料的弱周期股。过去十年所谓成长在诺力身上,不过是让诺力在每次坠入谷底的时候保留最后的体面。但若是换成美股呢?结局恐怕会大相径庭。要不怎么说咱们大A的价投才是勇敢者的游戏。

2)这波诺力看似幸运,乘上了国九条的东风,被资金看中,一路扶摇直上,走出独立行情。然而,这背后是诺力十年如一日的真诚对待资本市场,最终日久见人心。希望诺力迎来自己的春天,走花路,结硕果。