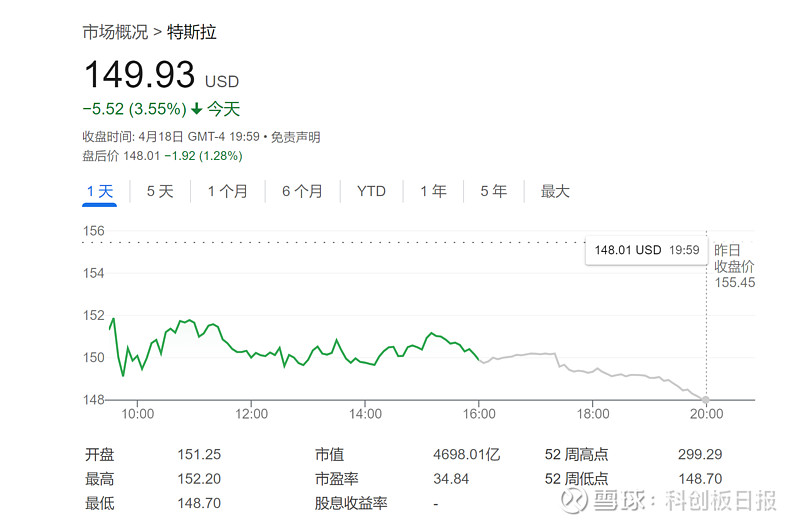

财联社4月19日讯(编辑 黄君芝)今年迄今,特斯拉的上空始终乌云密布。

在发布令人大失所望的Q1交付数据后,又有媒体报道称特斯拉已经放弃了低成本电动汽车生产计划。尽管CEO马斯克随即否认,并指责发布该消息的媒体在“说谎”。然后,他在社交媒体上宣布,特斯拉将于8月8日发布自动驾驶出租车Robotaxi,指望靠此打个翻身仗。

然而,华尔街似乎并不买账,并且对特斯拉愈发失望。

德银下调评级周四,德意志银行(Deutsche Bank)分析师Emmanuel Rosner将特斯拉的评级从“买入”下调至“持有”,并将目标价从189美元下调至123美元。这表明该股股价可能会较当前水平下跌19%左右。

这位分析师指出,廉价车型Model 2的发布很有可能被推迟,而且该公司将战略重点转向了机器人出租车业务,该业务被认为存在管理风险,而且需要多年的时间才能成熟。

“Model 2的推迟可能会导致特斯拉的消费者产品线在可预见的未来没有新车型,这将在未来许多年里给特斯拉的销量和定价带来持续的下行压力,我们需要下调2026年以后的收益预期。”他说。

Rosner将他对特斯拉2027年每股收益的预期从此前的4.25美元下调至2.40美元,并补充说,如果特斯拉完全放弃开发低成本汽车,公司的盈利能力可能会进一步下降。

除了盈利下降外,Rosner还指出,特斯拉面临的最大风险或许是,转向机器人出租车可能会导致其潜在股东基础彻底重新调整。

“我们认为,特斯拉的战略转变是一种主题转变。我们担心,特斯拉的股东基础将经历一个痛苦转变,从关注特斯拉规模和汽车毛利率优势的投资者,转向关注长期人工智能/科技上涨空间的投资者。”他写道。

巴克莱大砍特斯拉目标价事实上,不只是德银对特斯拉的态度产生了逆转。

国际知名投行巴克莱(Barclays)周三将特斯拉的目标股价从225美元下调了20%,至180美元,并维持其“中性”评级。该行认为,特斯拉即将发布的第一季财报将成为该股的负面催化剂。

巴克莱分析师Dan Levy表示,他预计特斯拉下周公布的业绩将低于华尔街的预期,其毛利率可能会令投资者失望,而首席执行官马斯克最近决定全力投入自动驾驶出租车车队,这一决定不太可能受到热烈欢迎。

“Model 2的计划可能会得到最多的关注,但不要期待令人满意的答案,”他说。

Levy表示,如果特斯拉真的要放弃Model 2,那对其未来的股票估值来说将是一个坏消息,他称这“对特斯拉的投资思路来说是一个明显的负面影响”。他说,“这给特斯拉的未来道路带来了巨大的不确定性。”

“死忠粉”Wedbush也忧虑美国投行Wedbush知名策略师Dan Ives也担心,特斯拉可能会放弃低成本的Model 2。

在上周的一份报告中,Ives表示,如果特斯拉希望扭转当前局势,打个漂亮的翻身仗,就需要致力于其Model 2的开发计划。

“如果机器人出租车彻底取代Model 2计划,我们会认为这对特斯拉的故事来说是一个灾难性的负面消息。如果特斯拉放弃Model 2,直接转向机器人出租车,那将是一场冒险的赌博。”他写道。

Ives表示,华尔街对特斯拉的批评是有道理的,尤其是考虑到这家电动汽车制造商的利润率下降,而且自2020年以来销量首次同比下降。

“对马斯克来说,这是让特斯拉度过这段动荡时期的一个岔路口,(走错了)未来可能会很黑暗。”他说。