《科创板日报》4月12日讯(记者 吴旭光) 4月11日晚间,碳化硅材料头部企业天岳先进披露2023年业绩报。

报告期内,该公司实现营收12.51亿元,同比增长199.90%;归母净利润亏损4572.05万元,上年同期亏损1.76亿元;扣非净利润亏损1.13亿元,上年同期亏损2.58亿元。

对于公司业绩变化,天岳先进表示,整体上2023年得益于公司导电型产品产能产量持续提升,产品交付能力增强,营业收入与上年同期相比增长,产品毛利率上升,归属于上市公司股东的净利润和扣除非经常性损益的净利润同比亏损收窄。

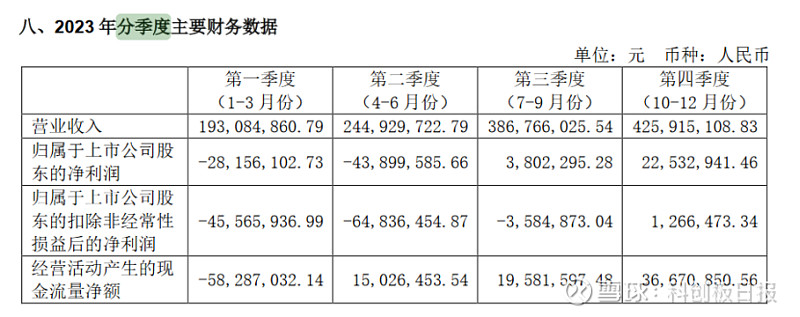

具体营收分季度看,天岳先进2023年一至四各季度,分别实现营收1.93亿元、2.45亿元、3.87亿元和4.26亿元;对应实现归母净利润分别为-2816万元、-4390万元、380.23万元和2253.29万元。

《科创板日报》记者注意到,从2023年第三、四季度开始,该公司转向季度盈利,全年净亏损缩窄。

对此,天岳先进方面表示,主要受益于碳化硅整体市场规模扩大以及公司临港工厂交付后产能爬坡顺利,营收、利润双增。

有机构分析人士对《科创板日报》记者分析,目前天岳先进上海临港工厂处于产能爬坡阶段,预计要到2025年年中实现满产。后续随着上海临港工厂的投产运行和产能产量的持续提升,其利润或得以释放。

关于最新产能建设进展,天岳先进方面表示,该公司上海临港智慧工厂于2023年中开启产品交付,为其长期的产能产量提升奠定基础。同时上海临港工厂实现了快速的产能产量爬坡,原计划临港工厂2026年30万片导电型衬底的产能规划提前实现,该公司将继续推进第二阶段产能提升规划。

天岳先进是半绝缘型碳化硅衬底龙头。由于导电型碳化硅衬底在新能源汽车、光伏等领域存在需求空间,这也被其视为公司下一个高潜力产品。

2023年,该公司加大了导电型碳化硅衬底的产能建设,与国际电力电子、汽车电子一线大厂英飞凌签订了新的合作协议,为其提供6英寸碳化硅衬底和晶棒,并助力英飞凌向8英寸碳化硅晶圆过渡。此外,报告期内,天岳先进还与全球汽车电子知名企业博世集团签署了长期供应协议。

《科创板日报》记者注意到,伴随着天岳先进海外业务继续增长,海外收入占比不断提升。

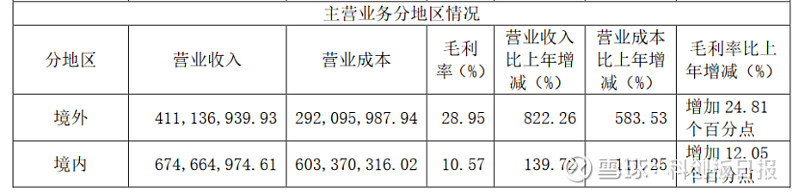

2022年至2023年,天岳先进海外收入占比分别为13.80%、37.85%,增幅明显。值得一提的是,2023年,该公司境外收入为4.11亿元,同比增长822.26%;境内收入为6.75亿元,同比增加139.72%。

报告期内,天岳先进前五大客户的销售额占2023年度销售总额的比例为51.16%,客户集中度较高。

对此,前述机构分析人士对《科创板日报》记者表示,天岳先进主营碳化硅衬底,下游主要是外延片、IDM厂商,其中国内外延片规模级企业在5-7家左右,IDM厂商不到20家,市场相对集中;另一方面,从现阶段企业营收构成看,大客户收入占比较高,是因为其下游客户属于行业绝对龙头,对市场高度垄断。“在此局面下,决定了公司公司前五大客户的销售额占超过五成,属于正常现象。”

天岳先进方面表示,碳化硅衬底产品主要用于新能源、新一代信息通信、微波射频等领域,相关领域下游龙头企业的集中度相对较高,且对衬底的需求较大。“如果未来公司依赖上述客户不进行业务拓展,或新客户拓展不及预期,将对公司扩大经营产生不利影响。”

除了市场集中度高,下游市场渗透率不足也是制约目前碳化硅市场拓展的重要因素之一。

业内普遍认为,相较于成熟的硅片制造工艺,碳化硅衬底短期内依然会面临制备难度大、成本高昂的挑战。如:目前碳化硅功率器件的价格仍数倍于硅基器件,下游应用领域仍需平衡碳化硅器件的高价格与因碳化硅器件的优越性能带来的综合成本下降之间的关系。

对此,天岳先进方面表示,硅衬底成本高昂制约下游应用发展的风险。短期内碳化硅衬底良率普遍不高,对成本降低带来一定难度,导致碳化硅器件渗透率不及预期,或将对该公司的经营产生不利影响。