《科创板日报》7月11日讯(特约记者 郑炳巽) 9日晚间,药明生物(2269.HK)对外发布公告,由其持股60%的子公司“药明合联”,已向港交所主板递交了分拆上市申请。

根据公告,药明合联专注于ADC(抗体偶联药物)领域,提供生物偶联药物端到端CRDMO服务。分拆上市后,药明合联的财务业绩将继续合并至药明生物财务报表。

▌业务范围从ADC拓展至XDC

公开资料显示,全球ADC药物在2022年的销售额达到79亿美元,自2018年以来的复合增长率超过40%。弗若斯特沙利文报告预计,这一数据到2030年将达647亿美元,2022-2030年的复合增长率为30.0%。

另据头豹研究院整理,我国ADC药物的市场规模在2024年有望达到74亿元,2030年预计市场规模达到292亿元。

诚如药明生物在公告中指出的,“ADC及生物偶联物市场正处于增长拐点”,药明合联的上市计划,是对于当下快速增长的全球ADC及生物偶联物市场的进一步布局。

分拆上市后,药明合联CRDMO的服务范围将从ADC拓展至所有生物偶联物,如多肽偶联物、寡核苷酸偶联物、化学偶联物,亦即从ADC到XDC。上市将帮助药明合联在更广的范围进行融资,支撑业务扩展的需求。

根据药明合联招股说明书,自2022年至2023年6月底,10家就其ADC管线进行海外对外授权的中国公司中,有8家为药明合联客户,这10家公司的交易合计达220亿美元。

▌占全球市场份额近10%

《科创板日报》记者查询发现,生物偶联药物开发的外包率约70%,比其他生物制剂的34%高出一倍。而全球ADC外包服务市场于2022年达到15亿美元,2018-2022年的复合年增长率为34.5%。

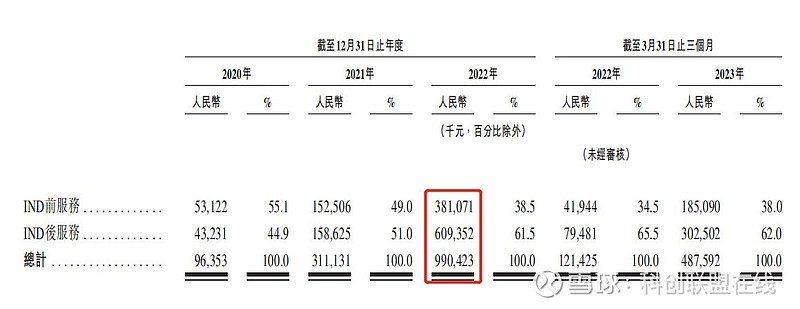

招股说明书显示,药明合联2020-2022年分别取得收入9635万元、3.11亿元、9.90亿元;对应的净利润为2630万元、5490万元、1.56亿元。收入主要由“IND前服务”和“IND后服务”两项构成,后者的比例已由44.9%提升至61.5%。

2020-2022年期间,公司从海外最终客户(根据其总部的地点按穿透基準承认)产生的收入则分别为2770万元、1.83亿元和6.84亿元,分别占总收入的28.7%、58.7%、69.1%。

根据弗若斯特沙利文的统计,药明合联2022年的收入在ADC等生物偶联药物CRDMO中,分别排名全球第二及中国第一,收入约占全球该市场份额的9.8%。截至2022年底,药明合联进行中的整体项目,占同年全球生物偶联药物外包整体项目总数的35%以上。

药明合联并未具体披露客户名称,但透露,2020-2022年来自前五大最终客户的收益,占总额的比例为51.9%、39.8%、34.1%。同期,客户数量分别为49名、115名、167名。

▌火热的ADC赛道开始降温?

数据显示,2019-2022年间,ADC占FDA批准的生物制剂约15.4%。截至2023年3底,全球有500多项正在进行的临床试验,涉及222款ADC候选药物。截至2023年6月底,全球已有15款获批的ADC药物,其中国内至少有7款获批,最新一款于今年2月获批,是来自第一三共的“德曲妥珠单抗”(优赫得)。

可以说,是蓬勃的ADC药物研发热潮也带动了CXO等相关产业的发展。然而,《科创板日报》记者也发现,对比国外,ADC在国内因为内卷似乎有降温的迹象。随着两款HER2 ADC——百奥泰(688177.SH)的BAT8001和东曜药业(1875.HK)的TAA013,先后于2021年2月以及2023年3月终止III期临床,ADC赛道在火热之外,开始引发更多价值思考。

彼时,东曜药业在终止公告中直言,随着该款ADC药物市场竞争格局发生了显著变化,未来,TAA013在同类赛道产品的市场销售情况和潜在的商业价值,远低于市场预期。

百奥泰亦透露,BAT8001无进展生存期(PFS)与阳性对照组比较未达到预设的优效目标,该药物将难以在与众多靶向抗肿瘤药物的竞争中获得优势。截至试验终止的上一年,BAT8001累计投入金额2.26亿元,已超过计划总投入的九成。

光大证券指出,ADC类药物的研发面临同质化倾向,“ADC药物在研企业众多,赛道日益拥挤,未来有可能出现激烈价格战、降价超预期,影响企业的盈利能力。”而实现差异化竞争,是企业未来发展重点之一。

那么,在赛道隐藏着同质化风险的背景下,药明合联作为赛道另一端的外包企业,是否会因此受到影响?《科创板日报》将予以持续关注。