财联社|新消费日报 5月31日讯(研究员 梁又匀 记者 李丹昱)5月31日,淘宝天猫、京东等多个平台同步正式开卖。美妆作为S级大促主要参与者,各大品牌均给出了空前的优惠力度。

从李佳琦直播间来看,国货品牌整体参与度大幅提升,未参与去年“618”美妆节的瑷尔博士、佰草集等均出现在直播间,珀莱雅则增加了参与活动的SKU数。

国际品牌方面,雅诗兰黛、资生堂等均改变了此前赠送小样的模式,而是直接赠送正装。

从多个商家、平台的反馈来看,今年“618”成为美妆商家解决存货、完成销售目标的重要节点,但商家整体呈现谨慎乐观的态度。

某MCN招商负责人对新消费日报记者透露,此前国际品牌不愿意以赠送正装形式参与活动,主要是担心商品价格体系被打乱。但在免税渠道、国货品牌冲击下,雅诗兰黛等品牌不得不改变策略。

“618”成美妆行业去库存重要节点

从已经公布的折扣力度来看,今年“618”的确超过了去年“618”、“双11”。

开源证券分析师称,就李佳琦美妆节来看,多数国货品牌折扣力度在35%以下,而国际大牌则多在35%以上,国货品牌整体折扣力度依旧大于国际大牌。

新消费日报记者了解到,本轮“618”大促期间,珀莱雅、可复美等国货品牌提高了全平台铺货的力度。根据京东公布的数据,京东“618”预售期间,珀莱雅预售订单金额同比增长12倍,成为当日最受欢迎的热销品牌。

在全渠道铺货背后,是各大商家难掩焦虑的情绪。“今年一季度,彩妆品类表现不及预期,尤其是疫情放开后第一个线上购物节三八大促反响一般,让不少中小品牌承压。”营销专家唐立透露。

按照国家统计局数据,今年一季度,化妆品零售总额同比增长5.9%。就在大家都开始期待行业大涨时,4月,化妆品零售总额出现30%的环比下跌。

有行业人士分析,这是受2022年美妆护肤行业低迷的影响,大部分国货美妆品牌都出现了存货暴涨的情况。

据2022年财报显示,华熙生物存货达11.62亿元,同比增长63.8%;巨子生物存货1.84亿元,同比增长105.71%;珀莱雅存货6.69亿元,同比增长49.36%。同时,毛戈平、华熙生物等公司2022年存货周转率均超过了210天,即半年以上。

国际品牌方面,2023财年前三季度,雅诗兰黛集团净销售额为123.01亿美元,同比下滑13%。其中亚太区净销售额为38.92亿美元,较上年同期下滑了5.39亿美元,下滑幅度达12%。雅诗兰黛集团将其归结于中国大陆和韩国的净销售额减少。

不过,天猫美妆行业总经理阿步在接受新消费日报记者采访时表示,今年美妆的复苏趋势,应该是先抑后扬。在他看来拐点出现在38大促之后。

据阿步介绍,大家对38大促期待非常高,但是情况并没有外界想象的乐观,“反倒是三八节结束之后的整个三月份,大盘的复苏从负(增长)实现了正增长,到4月市场对复苏的期待更高。”

目前来看,“618”成为商家解决存货、完成销售目标的重要节点,但商家整体呈现谨慎乐观的态度。上述招商负责人对记者表示,今年“618”虽然力度空前,但整体备货量不及去年。

据其透露,李佳琦直播间部分产品备货量是去年“双11”的一半。“国际大牌的备货量明显减少,但头部国货品牌基本保持稳定。”

从国金零售预测的数据来看,在李佳琦直播间,珀莱雅领涨国货品牌,合计预估GMV 超过3.78亿元、同比增长205%;以可复美为代表的巨子生物紧随其后,合计预估GMV 超过1.50亿元,同比增长581%。

大促洗牌 美妆行业业绩分化

事实上,为刺激美妆护肤品类的消费需求,品牌们在今年初做了不少努力,其中最为突出的便是投入更多营销费用。

阿步对新消费日报记者表示,由于彩妆需求在近两三年中被抑制,在市场复苏后,4月天猫平台彩妆品类实现了超20%的双位数增长,不少国货彩妆品牌也加大了市场投入。

为跟上市场渐进式复苏节奏,并应对越来越紧张的行业竞争局面,2023年一季度财报显示,不少国货品牌已积极砸钱布局。

数据显示2023年Q1化妆品销售费用同比增长最快,增速达29.26%,同比扩大1.29个百分点,各大公司均提升了线上营销和研发投入。

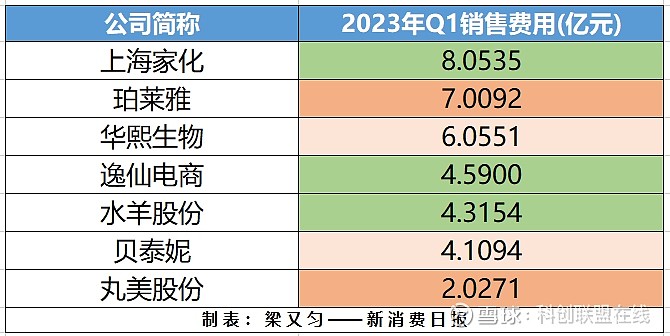

以Q1业绩增速最高的珀莱雅、丸美股份为例,珀莱雅本季度销售费用支出金额达7.01亿元,同比增长31.87%,接近疫情前全年销售支出的60%;丸美股份本季度销售费用支出金额2.03亿元,同比增长41.28%,为历史同期最高增速。

Q1营收增速同比停滞,乃至下滑的水洋股份、上海家化也在销售费用上投入了不少,分别为4.32亿元和8.05亿元,但同比2022年一季度却分别减少了4.77%和4.35%。

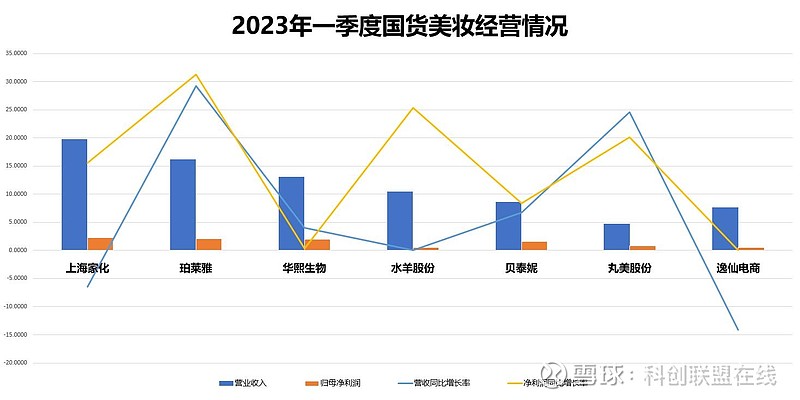

受美妆行业特性影响,各大国货美妆品牌一季度营收及净利润增速也与销售费用支出增速有关。

本次在一季度取得稳定增长贝泰妮也在寻找新营销落脚点。

据薇诺娜渠道总经理茗秋向新消费日报记者透露,顺应平台调整趋势,今年营销将会在内容上发力,下了非常大的决心投入短视频与直播,目前品牌在淘宝的直播时长已明显拉长。但相较于降价促销、打折促销,薇诺娜开始强调消费者社群运营、差异化营销,以获取更好的销售表现。

此外在产品上新方面,包括薇诺娜、夸迪、丸美等品牌在内都在品牌研发上强调了聚焦优势领域,强化大单品系列的思路,深耕品牌影响力。例如,夸迪聚焦眼霜、面霜品类强调抗衰老功效;润百颜计划从基础保湿向修护升级;珀莱雅则基于大单品搭建产品矩阵。

阿歩也坦言:“我们相信大盘一定会更好,在618我们也期待迎来一个小高点。”

中信研报也认为,从一季报来看,上市公司业绩分化加剧;线上淘系美妆收缩、抖音美妆高增,线下暂未看到明显的复苏。展望二季度,美妆需求端和供给端均在边际好转,叠加去年同期疫情导致的低基数,行业增速有望触底回升。同时也要关注因底层驱动力不足,回升幅度有限的情况。