财联社10月27日讯(记者陆婷婷 王碧微)“双十一预售当天,1分钟的销量就超过去年预售首日”,坚果投影公司人士向记者透露公司投影仪产品的成绩。投影仪这一品类似未受困于消费电子的低迷,多位品牌方、经销商告诉记者,双十一活动以来公司产品销量翻倍。

今年以来,投影仪销量逆势增长。财联社记者多方采访获悉,租房群体壮大、护眼需求、大屏观影体验等多重因素驱动行业增长。三季度以来,众品牌接连发布投影新品,或有望拉动下半年投影仪整体销量。

资本已闻风而动。上半年坚果投影JMGO、知麻等品牌相继完成亿元级别融资,极米科技(688696.SH)、光峰科技(688007.SH)等投影仪概念股在二级市场关注度亦高,年内赛道新入者不乏海信视像(600060.SH)、三星等电视厂商的身影,行业竞争日渐激烈。

多位业内人士告诉记者,未来投影仪行业的竞争点在于新场景的拓宽。在此情况下,涉及激光投影、车载投影等技术的瑞丰光电(300241.SZ)、星宇股份(601799.SH)等上游厂商有机会受益。

双十一预售多方透露投影仪销量倍增

“10月24日双十一预售当天,产品销量1分钟就超去年预售首日,同比增长200%,坚果店铺和品牌当日销量均登顶天猫投影仪行业Top1。用户对我们产品热情很高,同时我们在此次双十一也大幅让利于消费者。”坚果投影公司人士向记者表示道。

在双十一预售大展拳脚的不止坚果一个投影品牌。定位年轻消费人群的微果投影仪官方账号显示,微果C1、Y1、D1系列双十一预售30分钟热销2500台,环比618首日预售量提升150%;刚进入投影仪领域不久的海信旗下Vidda品牌亦颇有赶超“前辈”之势,Vidda方面告诉财联社记者,截至24日21点,Vidda双11预售在4k投影榜、100吋尺寸段、85吋尺寸段预售均登顶TOP1。

一位经营多品牌投影仪产品的经销商告诉记者,今年以来投影仪销况的确好于去年。二十大结束后,景区、学校项目及企业会议较多,需要使用投影仪的场景增多,叠加双十一优惠,消费者热情较高。今年其商铺销售最多的品牌累计售出600余台投影仪,较去年同期数据翻倍。

投影仪品牌方面亦在此机会卯足劲吸引顾客。

比如,购买赠送落地支架、视频会员等,推售投影仪+幕布支架套餐,给予8至9折优惠,平日最低价基础上再降,降幅普遍在100-200元,有的产品折扣价比原价降2500元左右,保价双11。

某投影仪品牌批发商告诉记者,单件也可享批发价,“因为我们现在在向全国推广该产品”。

实际上,不止“双十一”,在今年消费电子大环境低迷的情况下,投影仪行情依旧蓬勃。多位经销商告诉记者目前投影仪买的人很多。虽然需求不同,但投影仪不占地、移动方便、墙面直投等优势持续吸引消费者选购。

(家用投影幕布 财联社记者陆婷婷摄于门店)现如今,投影仪的使用场景已拓展至商务办公、车载投影、户外露营等,而家用仍为主流。据IDC数据,2022上半年国内家用投影机出货量占投影机市场的82.4%。

奥维云网全渠道数据显示,今年上半年中国家用智能投影市场销量为311万台,同比增长30%;销售额52.6亿元,同比增长9%。据预测,2022年全年家用智能投影市场仍将保持高增长态势,销量将达645万台。

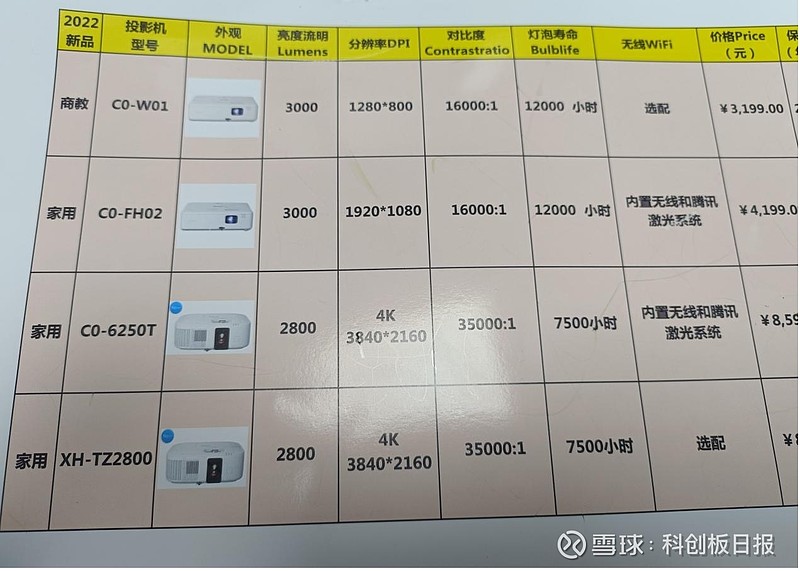

投影仪类别众多,价格分化也明显,以天猫内置电池便捷投影仪热销榜TOP20为例,价格在699-4799元不等。财联社记者获取的一份某品牌投影仪价格清单则显示,亮度流明、分辨率、对比度、光源(灯泡、LED、激光)使用寿命、无线WIFI配置等的不同决定着售价的高低。

奥维云网(AVC)消费电子事业部研究经理郑爽告诉财联社记者,“定价差异首先取决于品牌影响力,高端品牌议价能力更强,直接决定产品成本及利润。其次,受产品基础配置影响,决定画面亮度和分辨率的技术成本更高,能明显提升用户体验的高亮、高清产品相对定价会更高一些;再者,功能打造层面,智能属性强的产品定价也会更高。”

值得关注的是,投影仪价格有下滑之势。根据洛图科技数据,2022年8月中国智能投影市场(不含激光电视)线上销量同比实现增长,而线上市场均价为1738元,同比下降501元。

坚果和峰米在十月先后推出了子品牌微果D1、小明Q2 PRO投影新品,定价分别为1599元、1699元,性能涵盖TOF无感对焦、智能远场语音、画面自动避障等。

在头豹研究院分析师吴金翼看来,“坚果、峰米均定位3000元以上的中高端市场。微果D1和小明Q2 PRO的发布属于投影仪中高端品牌下探市场的缩影。在未来,将会有更多的投影仪中高端品牌对市场进行下探,打造多元品牌矩阵。”

资本排队入场 新使用场景成竞争点

目前,国内的投影仪“玩家”越来越多。较为资深的“老选手”以极米科技旗下极米品牌、光峰科技旗下峰米品牌、爱普生、坚果等为主。

根据洛图科技(RUNTO)数据显示,2022年上半年,整体市场中投影仪出货TOP4品牌为极米、坚果、爱普生和峰米。不过,目前市场的集中度并不算高,上述四家头部品牌的合计市场份额仅为28.1%。

在消费电子市场不振的情况下,投影仪出货量仍大增,极米科技、光峰科技等企业受益。

今年上半年,极米科技的营收同比增长了20.72%,净利润同比增长了39.78%。光峰科技上半年家用投影各项业务营收均有增长,在 2022 年上半年中国消费投影机市场出货量排名中,峰米出货量同比增加289%,市场份额达到 7%。

此外,以海信、三星、夏普为代表的电视品牌也加入了投影仪的战局。京东、天猫等电商平台数据显示,海信视像旗下Vidda C1上市三个月即实现4K投影销量占比超20%。

资本的蜂拥而至或许与投影仪行业的高附加值有关。今年上半年,极米科技投影仪业务毛利率增至37.52%;光峰科技的激光投影整机毛利率微增至25.08%。

随着“入局者”越来越多,能否抢占新应用场景市场成品牌“突围”关键。

吴金翼向记者表示,投影仪终端使用场景的拓宽将释放产品的终端消费需求,进而带动投影仪市场规模的增长。当前投影仪主打家庭影院 ,产品使用场景有一定的限制。教学、会议办公等产品使用场景有待进一步开发。

以科大讯飞(002230.SZ)推出的讯飞AI投影仪AP10为例,该款产品面向会议办公场景,与市面上其他C端投影仪形成区分。

新场景的诞生也为上游企业带来商机。如今年1-8月销量同比增长301%的激光投影仪为,国内的瑞丰光电、国星光电均涉及投影仪上游激光光源业务,在半年报中瑞丰光电有表示激光显示已成为公司重要增长点。

再比如近来“风很大”的车载投影,其中DLP大灯可在停车场、黑暗路面投射文字、图案等灯光秀,也可以投影视频/电影等,目前国内的主要供应商有华域视觉、星宇股份等。

值得一提的是,光峰科技、海信视像旗下Vidda等品牌方面均向记者表示有进军车载领域计划。乘着新能源的东风,车载投影成为业内充满想象空间的细分领域,不过目前该领域的技术仍待完善。

吴金翼告诉记者,车载投影是智能汽车解决方案的重要一环,也是智能驾驶舱的升级,未来市场可期。但在目前发布的产品中,由于车顶或前挡风玻璃是弧形,车载投影的电子曲面矫正技术、投影机光路设计等方面仍不够成熟。

同样作为主流家庭观影手段,投影仪不免常拿来与电视做对此。

今年,电视厂商的日子并不好过。根据奥维云网数据,今年上半年,国内电视市场零售销量和销售额分别同比下降6.2%和10.5%。

不过,业内则更多认为电视与投影并不冲突。Vidda事业部副总经理姜龙告诉财联社记者,相比电视,投影的劣势和优势都非常明显,因此投影和电视的场景不一样,两者更多的应该是一种互补关系。郑爽告诉记者目前投影仪在体验端、营销端、品牌端都存在一定问题待完善。

家用投影仪行业由萌芽到现在不过短短30年时间,行业仍有很长一段路要走,要谈取代电视还为时尚早。

(编辑:曹婧晨)