《科创板日报》(特约记者 莫洁)讯,节前,上交所制定发布了《上海证券交易所科创板上市公司自律监管规则适用指引第3号——科创属性持续披露及相关事项》(下称“《3号指引》”),其中第十五条对科创公司实施并购重组的要求进行了重申,一度引发了市场关注。

科创板并购重组项目实操有哪些核心要点?监管最关注什么方面?《科创板日报》记者对此进行了采访、梳理。

为何重申并购重组要求?

6月11日,上交所发布《3号指引》强化科创属性信息披露,其中第十五条要求,科创公司实施重大资产重组或发行股份购买资产的,标的资产应当符合科创板定位,所属行业应当与科创公司处于同行业或上下游,且与科创公司主营业务具有协同效应。

所谓协同,是指科创板上市公司因并购重组交易而产生的超出单项资产收益的超额利益,包括但不限于增加定价权、降低成本、获取主营业务所需的关键技术、研发人员、加速产品迭代、产品或者服务能进入新的市场、获得税收优惠等。

《科创板日报》记者关注到,上述条文实际上与现行《上海证券交易所科创板上市公司重大资产重组审核规则》第七条完全一致。

那么,《3号指引》为何重申该并购重组实施要求?

多名投行人士在接受《科创板日报》记者采访时,重申相关要求,实际上更多是从信披的角度再次强调对科创属性的重视。

“与科创板IPO时对资产属性的严格规范类似,堵住借助重组将非科创属性的资产进入科创板的通道。”一家大型投行资深保代指出。

申万宏源研究所首席市场专家桂浩明向《科创板日报》记者表示,并购重组的资产必须符合科创板的基本要求,所属行业与科创公司要有上下游的关系,也说明了内在的协同性,避免企业乱并购,随意跨界,同时有利于扩大科创板企业的经营规模,提升经营效益,实现上下游的联动。

《科创板日报》记者进一步梳理发现,截至目前科创板先后曾有5家上市公司披露过重大资产重组或发行股份购买资产预案。其中,华兴源创重大资产重组申请已生效;万德斯重大资产重组申请已获首轮问询;南新制药重大资产重组申请已披露预案并待召开股东大会决议;普元信息和方邦股份重大资产重组则均已终止。

实操中监管关注这些

未来科创板并购重组项目应如何操作?

在业内看来,此前华兴源创并购重组案的成功推动,为之后科创板上市公司的并购交易提供了范例。该公司重大资产重组申请于2020年3月27日获受理,5月25日即过会,6月12日正式生效,整体流程未到百天,审核效率较高。

万德斯重组审核申请于2021年5月27日获受理,6月10日就获得了首轮问询。

一家中型投行资深保代向《科创板日报》记者表示,审核上还是很支持并购重组的,没有收紧。不过目前科创板该类项目数量仍类项目仍较少。“注册制下符合科创板定位的高科技企业理论上可以自行IPO,不一定需要把自己卖掉。”该人士指出。

当前,为优化科创板并购重组审核机制,监管正在进一步推动上述重大资产重组审核规则修订,重组审核注册时限总计将不超过3个月,发行股份购买资产交易所审核时间将调整为60天,同时拟在科创板上市委中设立并购重组委。

从审核问询来看,科创板并购重组一样延续“刨根问底”式问询方式,以督促重组参与各方真实、准确、完整地披露信息。

《科创板日报》记者梳理现有项目审核问询函发现,历史上监管对并购重组类项目的问询,实际上已经严格贯彻了上述法规要求,“标的公司是否具有科创属性”,“标的公司与主营业务的协同效应”几乎是“必答题”。

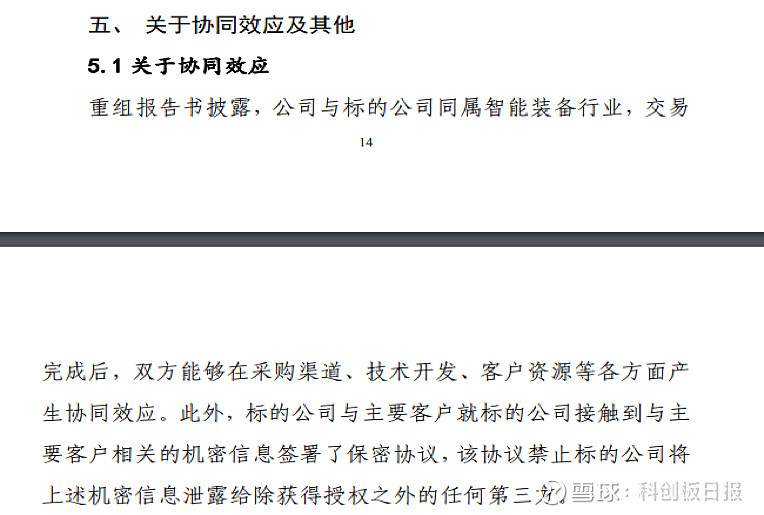

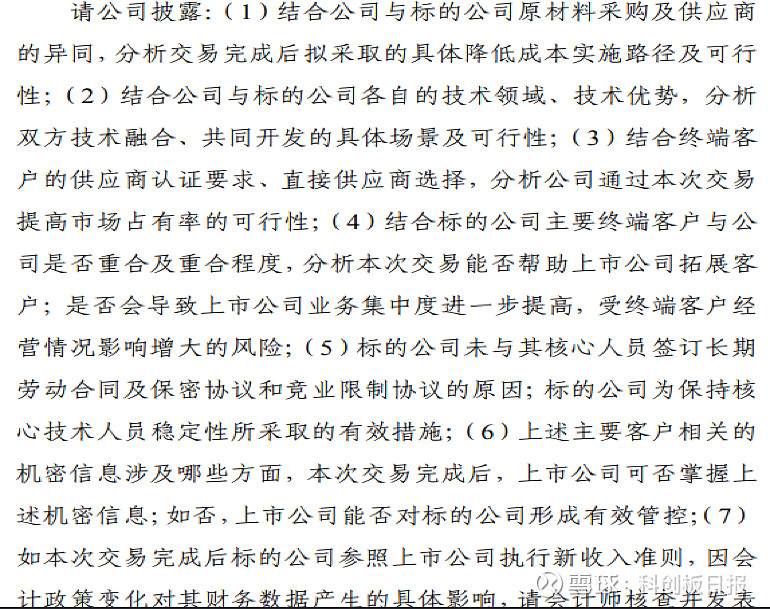

以华兴源创为例外,针对重大资产重组项目披露,公司与标的公司同属智能装备行业,交易完成后双方能够在采购渠道、技术开发、客户资源等各方面产生协同效应。监管要求其分析拟采取的具体降低成本实施路径及可行性,双方技术融合、共同开发的具体场景及可行性,等等。

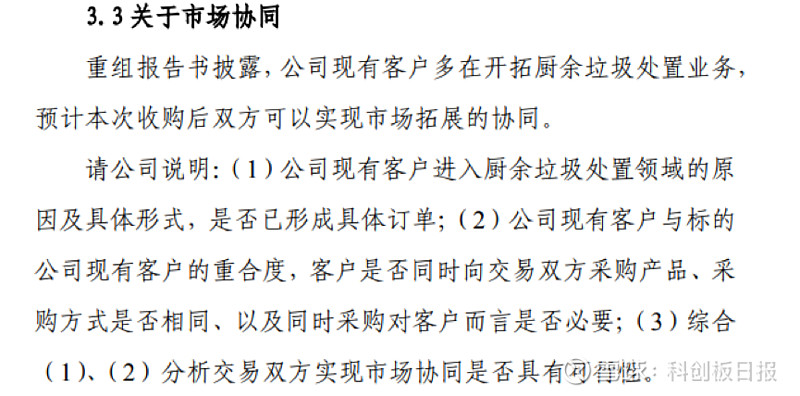

又如万德斯,公司认为,现有客户多在开拓厨余垃圾处置业务,预计本次收购后双方可以实现市场拓展的协同。监管要求其分析交易双方实现市场协同是否具有可行性。

“法规要求就是审核标准,理论上不会看到跨界的与主业协同。”资深资本市场人士对《科创板日报》分析。

同时他指出,协同本身是个宽泛的概念,并没有客观依据。甚至非同一行业也可能在中后台财务、人事等方面产生成本压缩协同。

针对这一点资深投行人士王骥跃认为,关键还是信披问题,要讲得清楚协同的逻辑和价值。