大家好,我是著名的反向指标,我持有这个股票——海螺水泥 ,这个公司好不好呢?我暂时也不知道,起码我开始码字的时候就不知道他好与不好,只是听说这个公司不错,所以买了,目前小亏。

本人或财产利害关系人持有相关标的,72小时内可能买入或卖出。

我先罗列一下市场上的各种观点:

国君建材鲍大侠团队认为,上调目标价至56.88元(今日收盘价40.3元,粗算价差近40%)。此外,他们的观点中有一条引起我的关注“现金牛型公司,在手现金继续远超有息负债。自2017Q1海螺进入净现金状态,19Q1海螺有息负债(包括长短期借款、长期债券和一年内到期债券)合计109.6亿元,较18年同期下降23.8亿元,在手现金进一步增至410亿元,继续远超有息负债。公司自18Q2财务费用转负,报告期财务费用为-2.7亿,总资产负债率约19.48%,较期初大幅下降1.67pct,现金牛海螺,公司资产结构持续优化”。我的看法:现金覆盖负债easy,财务费用是负值也表明公司的债务是优良杠杆而不是负担,从这家机构的分析暂时来看,还是值得持有的。再看其他牛人的观点做进一步分析。

美银美林、瑞银、花旗分别给海螺港股目标价是50、57.77、53.5。(另外还有很多机构发了看多的观点)

最近有一条消息是“海螺进军乌兹别克斯坦 将建若干条生产线”,借“一带一路”的东风,表面和深层次的策略都还是不错的。

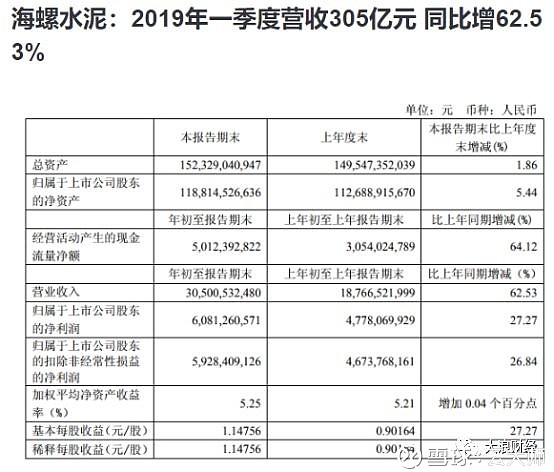

贴一下海螺水泥的数据:

雪球一个球友“@石木见”的观点是“A股市场像600585(海螺水泥)这么优秀的公司实在不多,10年来净资产收益率全部都在10%以上,20%以上也是常见的事情,每一次的下跌都是最佳的入场时机,近日已经创出历史新高,把它比作成水泥行业中的茅台一点都不为过.”

球友“@蓝狐悟道”在《寻找“戴维斯双击”股票》中表示“比如靠规模成本控制的福耀玻璃,海螺水泥,虽然公司没有什么强大的品牌技术。但公司能做到成本最低、规模最大,这也是一种强大的护城河”

球友“@宇宇宇宇宇宇”的观点:$海螺水泥(SH600585)$ 海螺一季报符合预期,也符合现在整个水泥行业的现状。自己就是水泥经销商,虽然没买海螺,但还是一直关注着。去年很多人担心水泥行业的高价格不可持续,但现在来看依旧强势。环保限产是原因之一,但最主要的还是以中国建材和海螺水泥为首搞的主动限产从而推动价格上涨。所以水泥价格是否能持续甚至上涨主要还是垄断能否持续,当然环保限产给水泥提供了一个安全垫,至少价格不至于暴跌。近期召开的反垄断会不宜过度解读,因为水泥行业被反垄断调查已经不止一次了,去年罚了中建材1个亿,但是这个罚款对于垄断的利润来说就是毛毛雨。不过,什么时候动真格真要管垄断这个事,谁也说不准。另外,海螺一季报显示营收大增,利润增速远不及营收是正常的,不是海螺故意隐藏利润。因为海螺想冲击500强,所以不断做大规模,所以与中建材合作,导致我们其实很多在中建材的款都是打给临省海螺的一个贸易公司。这部分钱会增加海螺的收入,但是肯定不会增加利润,说不定还得给中建材一些好处费别人才这么配合。”

还有个行业新闻值得关注“17家水泥上市公司平均工资涨17% 看看哪家最“良心”?”,侧面说明行业确实还不错。

“截止4月24日,根据已披露的17家水泥上市公司年报显示,2018年平均薪酬涨幅在16.17%,多数企业2018年人员平均收入均有上涨,涨幅最大的为万年青、西藏天路、博闻科技、塔牌集团和海螺水泥,涨幅在20%以上,不过也有两家企业出现了下跌。

从绝对薪酬看,西藏天路平均薪酬高达60.1万,成为绝对高薪企业,其余企业多在10万以上,而中国建材、万年青、上峰水泥以及青松建化则在10万以下。

相比人均为企业贡献的净利润而言,总薪酬/总净利比最大的是中国建材、金隅股份均在1.91,而上峰水泥、亚洲水泥以及海螺水泥则较低,这三家企业人均净利润超过60万元以上,而人均薪酬则都在15万以下。

”

翻了翻东财的股吧,扯淡的比较多,这里就不多说了。

前一段时间家里装修用水泥,牌子记不得了,零售价在“18~23”之间,自己想想,这么重的东西价格才这么便宜,将来还是有涨价空间的,当然楼主是行外人,评论也许不对。问了问卖水泥的,已经涨价不少了。有人说,水泥也是周期行业,但是去年以来水泥仍然保持高位,环保的压力依然不小,海螺作为行业的老大,还是很厉害的。刚才上面的一个球友是水泥的销售商,他的建议更值得研究。

翻了翻站内外的消息,海螺水泥似乎值得一辈子持有,但我这个投机者能否长期持有呢?不知道,这个“投机”的毛病要戒掉。。