本文中心思想,勿要替天齐锂业,赣锋锂业机构接盘。

首先我们看天齐和赣锋的走势图

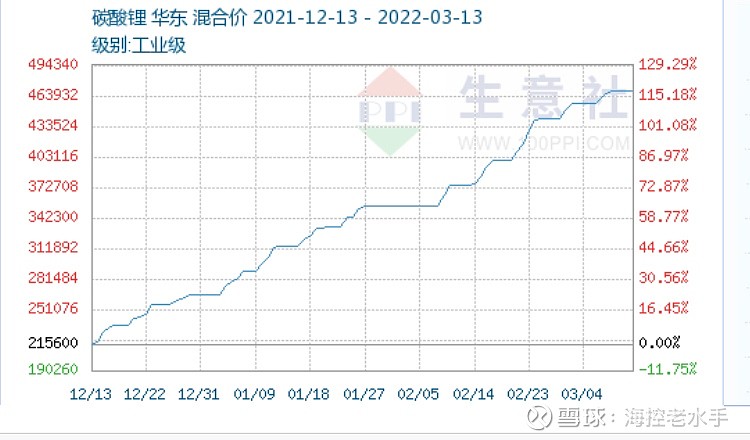

两者均在2021年8月底达到股价高点,之后股价萎靡不振,然而众所周知,碳酸锂价格在2020年还在4万元左右,在2021年已经翻了5倍,然后这几个月有继续翻倍,达到2020年价格的10倍了。

但为何股价在2021年八月底就见了顶?

一句话,机构预判了你的预判。

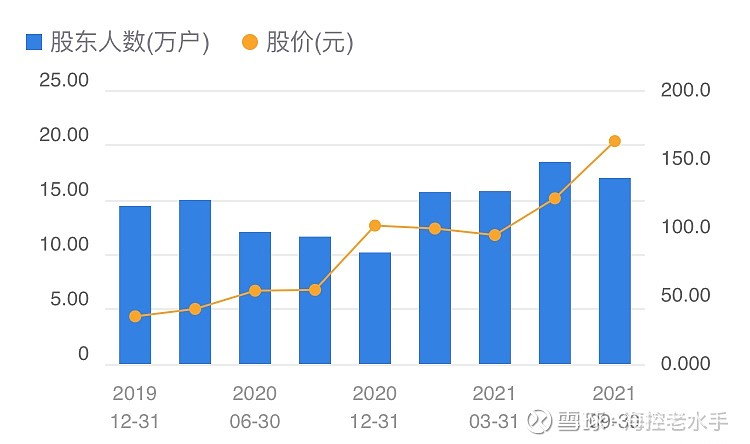

举例赣锋锂业最近散户图

在12倍的涨幅里,散户数量没有怎么增加,一直维持在15万上下,说明的一点,就是这波涨幅里,获利的大部分是大资金机构,散户由于买卖频繁,赚大钱的并不多。

那么,基本面之前一直不怎么样的票,然而股价一直靠着新能源概念不断上涨,终于在2021年基本面快速变好,在碳酸锂价格翻了5倍的情况下,股价达到了顶点。

然而在碳酸锂价格从20万每吨再涨到接近50万每吨时,股价却一直下滑,相信最新年报,散户数量开始大量增加,因为他们还沉浸在碳酸锂价格里无法自拔。

根据赣锋锂业预报,2021年利润达到50亿左右,高峰时股价224元市值3200亿,即使跌到目前127的股价,市值还有1800多亿。

赣锋第四季度利润大概在25亿,我以最乐观情况估计,今年碳酸锂维持高位或者继续再涨一些,赣锋每个季度盈利40亿吧,那么2022年160亿利润,和当前市值只能说正常估值,或许会回升一些。

什么?你又要最乐观估计,又要最乐观60pe估值?市值要到9000亿?拜托,麻烦看看中远海控,今年目前是2pe估值。

所以,天齐锂业,赣锋锂业,就算今年最乐观的情况,相对目前跌幅已经40%的股价,仍然是正常估值,所以,今年后续走势,70%向下,20%平走,10%几率向上,即使向上,不可能突破新高了。

好像这一套也能用在中远海控上,但不要忘了,海控今年是2pe!

$中远海控(SH601919)$ $天齐锂业(SZ002466)$ $赣锋锂业(SZ002460)$

全部讨论

我没别的意思

看见你那中远和赣锋天齐比我就知道不用往下看了!

中远应当和那个卖一次性手套的比

看空至今,天齐市值从1200多亿到目前800多,赣锋从1800也是到了800多。

今天起,取消看空天齐锂业和赣锋锂业,但并非看多反转,只是大概率会在一年内迎来30-50%的反弹,啊省可以迎来一段回血的日子。

但未来一年,赛力斯涨幅比锂的反弹幅度还高,不信?我一段时间后再来挖坟。

记录于天齐锂业54元,赣锋锂业44元,赛力斯81元之时。

$赛力斯(SH601127)$ $天齐锂业(SZ002466)$ $赣锋锂业(SZ002460)$

因为省心省力,我回忆起这个文章,距离这个文章过去了18个月,天齐锂业跌了25%,赣锋锂业刚好接近腰斩,在目前的位置,我不再唱空它们,但是,短期一年内它们再次崛起的机会实在太过于渺茫,我也不会建议你们长时间持有,例如天齐锂业,低于57买,高于则卖,问题不大。

$天齐锂业(SZ002466)$ $赣锋锂业(SZ002460)$ $北方稀土(SH600111)$

目前50w一吨其实是超出绝大部分人预期的,目前股票走势更多是应为筹码结构的问题。至于行业估值,锂矿行业显然优于海控

你是预判了我看了你这个文章不会买天齐吗?不好意思,我78.6又加仓了

海控是什么东西 三到五年必然亏损 锂矿的所有应用都是方兴未艾

不一样,疫情一结束,海运是充分竞争的行业,哪怕疫情还在继续,目前运力也有缓解了。大宗商品,有色金属特别是锂,除非你不发展新能源车,否则,这个需求是用爱缓解的吗?煤炭也是,目前青山的镍也是,没有实物的话,用爱交割吗?所以呢,唱空还是要有本事,不要信口开河

正解,但是散户不会相信的。

就如有人相信茅台会到十万亿一样

你把北向资金的增持当SB、你会算别人不会算?有你们这帮人出来唱空一个侧面可以说明快涨了。(反向思维)