自市场11月份见底以来,根据同花顺全A指数数据,市场上涨了20%+(22年10月12日至23年2月10日),日均成交量也去到了8000多亿。相比较于4月份那波大反攻的近万的日均成交量,现在这个成交量明显是不够打的,可是市场却无事量价关系,一路上涨,这就说明如今市场上涨并不是因为流动性宽松造成的。正好上周五公布了1月份的货币数据,那么顺着这个货币数据去评估一下今年市场的核心矛盾。

货币数据先看供给端,统计了一下近12个月M1、M2数据:

首先先科普一下M1、M2的概念:

M0(货币)= 流通中的现金,即流通于银行体系之外的现金

M1(狭义货币)= M0 + 企业活期存款

M2(广义货币) = M1 + 准货币(居民储蓄款 + 定期存款 + 其他存款)

简单点理解就是M2类似于定期,M1类似于活期,当M2定期增速大于M1活期增速,说明投资需求冷淡,而M2定期小于M1活期,说明投资需求旺盛。

从数据上可以看出,自4月份上海疫情爆发之后,国内货币供给端是近两年来最宽松,甚至比20年还更宽松。除此之外,过往一年,广义货币M2巨量宽松,狭义货币M1也保持跟M2一致的节奏,这就导致了M2-M1的剪刀差一直保持在一个比较高的水平,表明尽管资金充裕,但是资金都几乎只在金融圈内死转,并没有实质惠济实体经济。这也都说明了社会大众无论是个人还是企业,对于投资的盈利预期是下降的,手上有钱都宁愿存在银行都不愿意拿去做投资,进一步反映了衰退的经济周期。

其次,再看看货币的需求端,这里我也把上一年的新增人民币贷款需求做了统计:

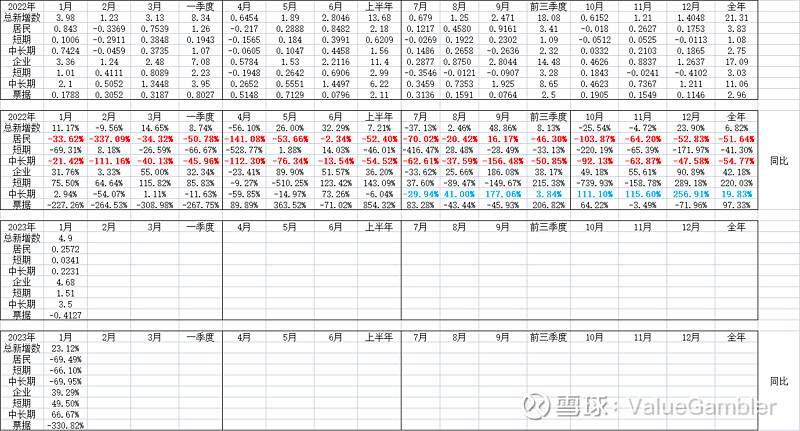

从数据上可以看出,居民的贷款需求急剧下跌,无论是短期(消费支出)还是中长期(房贷支出),同比增速都出现了腰斩。相反,企业端的贷款在上半年遭遇低谷之后,下半年增速爆发,特别是在四季度,每个月同比增速都翻倍增长。从这个现象我们就知道,尽管宏观经济在放开后还未有明显起色,但是企业的扩产意愿已经明显提高。

摸透了22年的货币数据,最后看下1月份的货币数据,供给端M2依然保持宽松的节奏,但是M2M1的剪刀差开始缩小,从12月的8.1%降到了1月份的5.9%,民众的投资意愿逐步恢复。需求端居民消费支出和房贷支出意愿继续下滑,企业端依然延续4季度的复苏态势,支撑着人民币贷款总额同比向上增长。但是这里有点需要注意的,1月份的从假期的旅游出行数据上看,大众的消费是在恢复的,CPI也是这样反映,但是对应到货币层面,消费信贷支出却是下滑的,因此消费行业的复苏还是需要更多数据经济数据去验证支撑。

总体而言,过往22年整年和1月份的货币数据反映资金供需层面变化并不大,但是市场行情和市场情绪都恍如隔世,几个月前大家讨论的是买啥能亏少点,现在讨论的则是买啥能赚多点。因此,在当下市场,如果没有新的宏观大事件发生,市场现在的核心矛盾就在于经济复苏的程度能去到哪。

回顾历年来的市场,市场的核心矛盾基本都在货币面和基本面反复横跳,例如18年的宏观经济并不差,但是由于货币面收紧,市场全面下跌。去到19年,当货币面没有过多变化时,宏观经济基本面触底,市场又开始上扬了。20年就是在疫情影响下,宏观基本面加货币面共振向上,市场来了波大牛市。21年又因为货币收紧,尽管宏观基本面延续上扬态势,市场仅能走结构化行情。

因此,对于今年的核心矛盾,我个人感觉会类似于19、21年,宏观方面没有太大波动,导致货币面不会剧烈变动,这时企业基本面的影响就会放大,盈利端改善明显或者盈利端同比依然高增长的行业就会受到资金的关注,过往几个月的行情就是前者的市场体现。

在这样的逻辑下,除了当下热炒的消费行业,其实过往一年里盈利端表现差的行业,例如机床、医疗器械等中游制造业,在今年也值得大家多多关注的行业。