导读

1为什么银行理财产品提前终止?

2如果银行理财提前终止了,那我们的收益会怎么算?我们会不会有损失?

3低利率时代下的普通人,我们该何去何从?

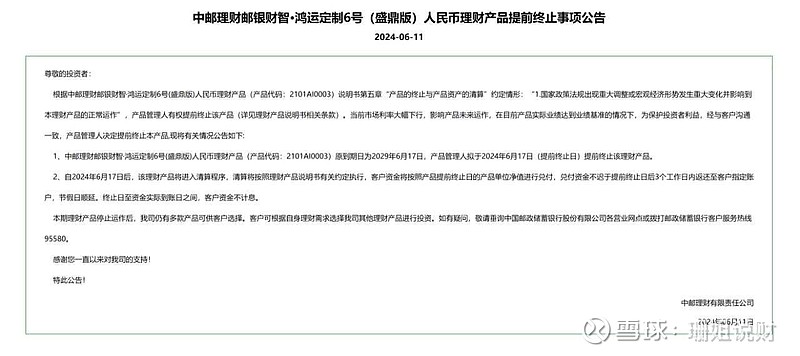

前阵子,我一朋友说邮储银行给他发了个消息,告诉他买的理财产品提前结束了,要知道这款理财产品得到2029年6月17日才到期,这可是整整提前了五年!

她问我这是咋回事。我查了查,发现这不是个别情况。在中邮理财之前,民生理财、交银理财等也发布了多款理财产品发布提前终止的公告,今年到现在,已经有958只银行理财产品提前结束了,比去年还多了13.91%。尤其是最近这两个月,这种提前结束的情况特别多。

我那朋友有点不解问我,一般银行不都是希望我们多买点理财产品,然后长期持有吗?怎么现在突然开始频繁地提前结束了呢?

说明书上写的是,如果市场环境变化大,比如利率下降太多,或者投资的东西出了问题,银行就有权提前结束这个产品。

最近,很多产品提前结主要原因就是因为市场利率降得太快了。银行也不知道该怎么投资这些钱了。

要知道 银行理财产品的钱,主要都是投在一些固定收益类的东西上,比如存款、债券之类的。但现在利率越来越低,这些投资的收益也跟着下降。

再加上前段时间央行又发布了一个通知,禁止了存款的“手工补息”,这更是让银行觉得钱越来越难赚了。

手工补息”这个词听起来有点专业,但其实很好理解。简单来说,就是银行为了吸引更多的存款,尤其是那些存款大户,会给他们一些额外的利率补贴。

以前啊,有些银行为了完成业绩考核,会给存款大户提供比正常利率更高的收益。比如,原本年利率只有1.5%的存款,他们能给到存款大户2.5%的利率。这多出来的部分,银行(或者业务员)需要自己掏腰包来补贴。

这种低风险、高收益的方式,听起来就让人觉得很稳当,所以很受银行理财、保险资管和一些企业主的欢迎。

但是啊,随着利率一路下行,利率差的风险就凸显出来了,所以现在央妈(央行)发了个通知,禁止了这种“手工补息”的做法。这意味着银行不能再给存款大户提供额外的利率补贴了。

我们都知道,银行赚钱主要靠存款和贷款的利息差。但最近,因为政策要求降低房贷利率,银行不得不也跟着降低贷款的利息,这样一来,他们和存款人之间的利息差就变小了,也就是说银行赚的利润少了。

在当前的投资环境下,就很难达到了。银行也不敢大规模调整资产配置去追求高收益,看看那些公募私募理财产品接连一个个爆雷,所以更不敢乱投资,因为一旦亏损,就容易砸了招牌。

银行这么做,其实是在帮我们避免更大的损失。因为现在利率很低,银行也很难找到好的投资机会,继续运营这些产品很可能会亏钱。所以,银行选择提前结束,也是在保护我们的利益。

另外,从全球来看,美联储降息的可能性也越来越大,欧洲央行已经先降息了。这意味着我们国家的利率也可能继续下降。

有些人可能会担心,如果银行理财提前终止了,那我们的收益会怎么算?对我们的钱会不会有什么影响?

其实,收益的影响不算特别大。银行会按照你实际持有产品的天数来计算收益,主要会看终止日那天的产品净值。除非在终止的时候,产品净值刚好处于低位,否则本金一般不会亏损。

终止后,你的钱会在两三个工作日内自动退回到你的账户上。但真正让人头疼的是,钱回到账户后,我们要重新找个地方来安置这笔钱。

对我们普通人来说,这可不是好消息。因为低利率意味着我们存银行的钱赚的利息会变少,投资也很难再像过去那样获得高回报。所以,我们得提前做好准备,学会在低利率时代里理财。

如果你想要多赚点钱,那就得承受一定的市场波动。

因为未来的无风险收益,肯定会越来越低。就像前段时你发行的50年超长期特别国债,票面利率才2.53%,而上个月发行的30年超长期特别国债,票面利率是2.57%,持有时间更长,但收益率却更低。这说明市场利率还在继续走低。

如果你完全不能承受市场波动,那就只能接受利率下行,收益缩水。但如果你想要高收益,又不想承担风险,那恐怕是行不通的。

珊姐有两点建议

一是现在就做好准备,比如买些国债、理财险,锁定一些眼下长期无风险利率的资产。

二对于拥有房贷的小伙伴来说,随着房贷利率走低,有些人会主动选择提前还贷来减轻月供压力,毕竟有些人是在前两年房贷利率高时候贷款买的的房。

而有些人则考虑卖掉房子再买一套比如换一套大点面积房子作为改善,特别是已经赚取一定利润的朋友,现在卖只是少赚一些,但可以利用低利率环境置换房产。现在换房成本也比前两年低不少。

总之,无论选择哪种方式,都需要结合个人实际情况和未来的经济预期来做出决策。