超长期特别国债那些事儿(一)

最近超长期特别国债的“热度”很高,很多人也在打听,这个超长期特别国债怎么买?购买需要注意什么问题?

我打算就超长期特别国债写五篇以上相关系列文章,名为超长期特别国债那些事儿

那么,第一期就是本期我们聊聊关于超长期特别国债 95%人最关心这问题

1什么是超长期特别国债?为什么此时发行?它对于我们手上的人民币资产,包括楼市股市现金等都有什么影响?

2超长期特别国债何时发行?利率多少?个人在哪里购买?

3普通人要不要买呢?这跟我们平时买的三年期五年期储蓄国债有啥区别?

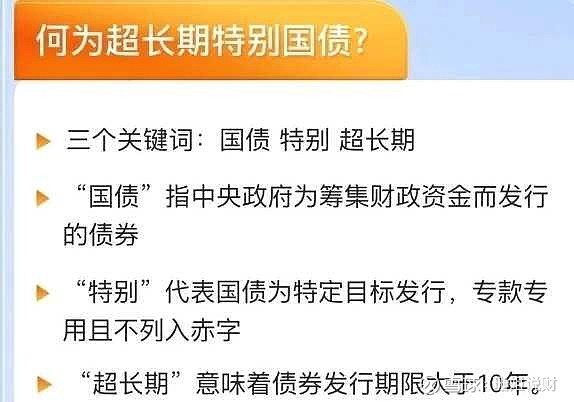

1什么是超长期特别国债?

这次超长期特别国债有三个关键词,国债,超长期,特别

国债,你们应该都很熟悉了,是以国家信誉作为担保的一种债券,投资者把钱借给政府,约定到期还本付息。

超长期,也就是说约定的偿还期限≥10年。

这次发行的国债,期限长达20年、30年、50年。

那“特别”是啥意思呢?

这里的“特别”指的是「资金用途」。借来的资金,是为了特定目标或者支持特定项目,专款专用。 比如这笔钱会投向一些长期的重要大型工程。

咱们国家,一共发行过3次特别国债:分别1999年,2007年,2020年,这里就不一一详细追溯了。

为什么这时候发行特别国债,对我们普通人资产有影响吗?

有人说发这批特别国债是在印钱和放水,资产价格要上涨了 ?

目前珊姐观察,不是。

什么是“印钱”?

印钱是印出基础货币,凭空印出新增货币。

而这批国债是面向市场发售,是想办法把市场里已有的钱调过来买国债而已。

截止四月末,我国人民币存款余额291.59万亿元,你不是就要存银行,就不花钱消费吗

大家知道现在消费比较低迷 大家都不花钱不投资,那经济就好不起来,那咋办呢

这个时候发超长期特别国债,你不愿意借的钱,国家替你借;你不愿意花的钱,国家替你花。国家发放国债,把卖国债得到的钱,投到特定领域去,有了市场,也就产生了消费,从而带动更多需求。

一来二去,资金的流动性就起来了,市场这不就盘活了吗?

而且本质上是存量派生货币的转移而不是新增基础货币。

而且这1万亿的量,只相对于我们现在一年是126万亿的GDP来说呢,它不到1%,谈不上大放水。

那这样最大的好处是给咱们切实的信心,减少了咱们老百姓对于这个通缩的这种担心,维持社会长期稳定发展。简单说,这次发行超长期特别国债目的是为了提振经济。

所以目前来看,这次发行特定国债大概率不会引起各类资产价格的暴涨。

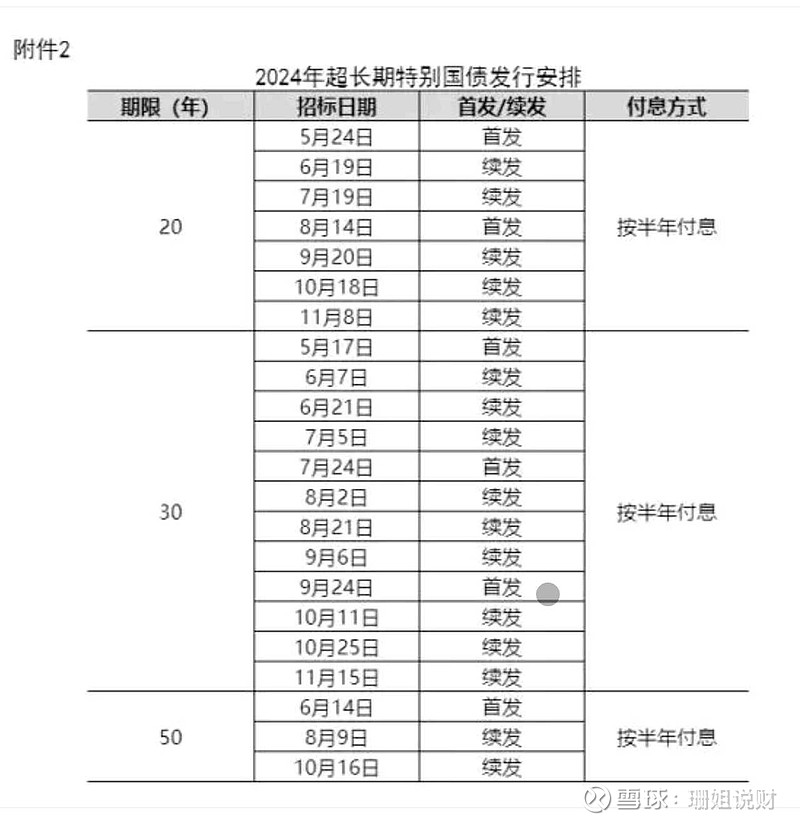

2特别超长期特别国债什么时候发行?利率多少?

超长期特别国债就是国家发行的债券,那既然是债券,它的重点就在于期限和利率,那这次的发行安排是这样的,

5月17日发行第一支30年期的,总额是400亿元,票面利率最终定在的是2.57%。

5月24日发第一支20年期的,利率2.45%。

6月14日发第一支50年期的,利率2.65%

3超长期特别国债在哪里购买?

咱们先说能不能买啊,个人是能买的,个人如何买呢?

珊姐查了下,目前暂时只有浙商银行、招商银行两家银行,开放了个人投资者购买渠道,估计后面会开放更多。注意只有只有这发售天买,我们才能以100块钱的票面价格去购买。

错过之前5月20日原价的购买机会的朋友,可以蹲下一次发行的时间,这里我给大家找了一个表格记得截图保存。

要知道像国债这类安全的资产很难买到,这次30年特别超长期的国债一出来就瞬间卖空,所以特别超长期国债想买未必能买的到。基本都是靠手速和抢。

如果首发时,没有买进,也可以在证券账户购买,就要等在二级市场交易才能买。

像前两天发行的30年期的超长期特别国债是在前几天5月22日就上市交易,代码为【019742】,交易的路径和买卖股票一样,只需要有股东卡或者场内基金账户就可以交易。而且还是T+0交易,如果不想持有30年时间,那么可以随时卖出。

3究竟普通人要不要买呢?这跟我们平时买的三年期五年期储蓄国债主要有什么区别?

国债分为两种类型,一种呢是储蓄型国债。另外一种呢,是记账式国债,

储蓄型国债,是直接对个人卖的。比如咱们平时买的三年期五年期国债,就是直接卖给个人的。

那记账式国债呢,先是卖给金融机构,比如说买的多的银行、保险、金融公司。然后这些金融机构再部分卖给个人投资者。

那至我们于要不要买呢,我给大家几个数据,大家自己去体会一下。首先呢,肯定是利率了,从利率上看2.57%,那我随手翻了几家银行的APP啊,这个利率基本上跟我们现在在银行能买到的五年期的债券利率是差不多的。

所以如果大家判断说是在一个利率下行的大背景下啊,咱们去提前锁定长期的利率,并且持有到期,那也可以入手的。

但是呢那么这时候,一定有人会问珊姐了 我买这个超长期特别国债要持有30年五十年了,这时间也太长了吧?万一我有啥事急需拿出 咋办?

别急啊,超长期特别国债是记账式国债。跟我们之前买的三年五年期的储蓄国债,拿到期吃利息不太一样。

这个超超长期国特别债 并不是让你一直持有三十,50年后到期,才会把本息和打给你。

这种国债的好处是:你可以随时把它卖掉。所以 它与我们平时买的储蓄国债有个明显区别是可以它是进入二级市场交易。就是所谓赚利差。

除了收取固定的利息收益,我们还可以通过低买高卖,从中赚取差价。

如果你持有三五年,不想要了,那就可以通过二级市场卖掉。

如果此时你卖出的价格大于买入的价格,比如你花100块钱买的,115块钱卖的,那你就会获得15块钱的收益。

而我们平时买的三年或五年这类发行比较多的储蓄国是不能上市交易的,但可以提前赎回,会损失一些利息。

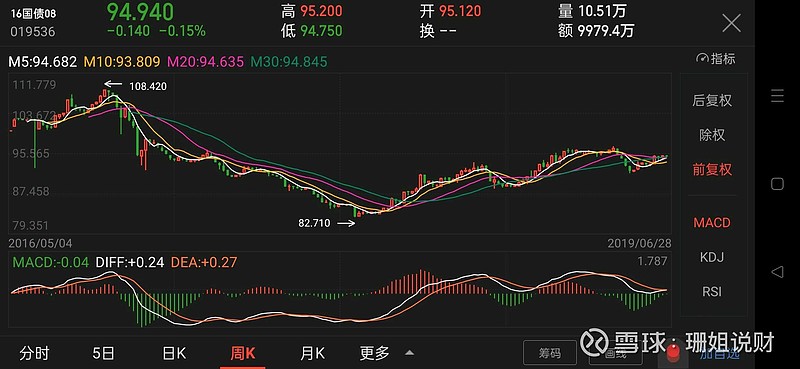

但这类超长期特别国债因为是记账式国债,那么记账式国债都是是不能提前赎回,只能在二级市场交易,当我们买了需要着急变现的时候,也会面临二级市场价格波动的风险。因为超长期特别国债时间很长,对利率变化非常敏感,价格波动性较大,价格有涨必有跌。我给大家看一个图啊,这是16年发的一个债,他当时发的时候票面利率呢是3.52%。

那这张呢是它的价格波动图,那我们可以看到啊,他发的时候呢是100块钱,在08年债券熊市的时候,它最低跌到过82块钱,也就是说它的本金最大亏损是亏了18%,

所以呢,这种超长期特别国债我觉得适合两类人,第一类,是判断这长期利率下行,而且呢又不满足于银行存款利息的,拿稳拿住二三十年的低风险的投资者,你就持有到期没有问题。那第二种呢,不以持有到期而以交易获利为目的的记账式国债个人投资者,珊姐建议最好具有一定投资经验和风险承担能力。

珊姐总结,超长期特别国债属于记账式国债,信用等级最高,就会被认定为无风险收益率 ,我们有两种方式可以获得收益,第一种是 吃每年的固定利息,每半年付一次利息,还有一种是从市场交易获得利差收益。银行柜台、线上平台和证券市场都可以购买,也可流通和转让。

超长期特别国债比起其他的银行存款国债,我们可以锁定更长时间利率,如果未来利率进一步下调,我们还能从市场交易中获得套利转卖的差价。但不同于三年五年期储蓄国债 特别超长期国债是不能提前赎回,当需要着急变现的时候,也会面临二级市场价格波动亏损风险所以我们如果在二级市场交易购买,就需要关注利率变化带来的债权价格变动。

~超长期特别国债那些事系列预告~

1超长期特别国债火了.揭秘国债种类,选对就是财富密码~

2,投资超长期特别国债可能也会亏钱?我们该如何投资?抢不到这类国债,有没有更好产品可选?我们普通人又该如何理财?

3投资超长期特别国债十个避坑指南

未完待续