关注公募产品市场的朋友可能注意到了,近期市面上多了一些后缀不是“证券投资基金”、而是“资产管理计划”的公募产品,并且获批速度在加快。这批特殊的“公募基金”,严格意义上说并不是公募基金,而是“资管新规”发布后根据监管指引*进行了公募化改造的券商“大集合”。

*《证券公司大集合资产管理业务适用<关于规范金融机构资产管理业务的指导意见>操作指引》,2018年11月30日发布,下称“指引”。

![]() 为什么说这是一支“急行军”?

为什么说这是一支“急行军”?

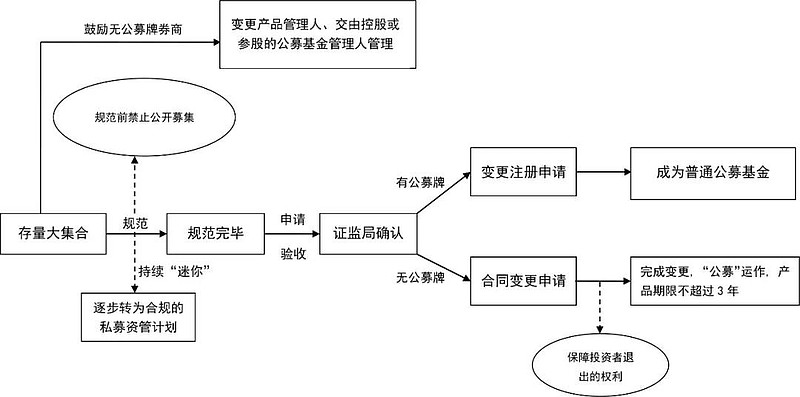

首先,这支队伍不算小:“指引”发布时,存量大集合产品规模合计有6000多亿元;

再则,它们必须要快速向公募市场迈进:根据“指引”,存量大集合需要在2020年12月31日之前向监管上报公募化改造方案,否则将只能转为私募产品,并且改造前不能公开募集。为了做大客户群体,所有券商管理人(管理大集合的证券公司或其资管子公司)都有将大集合公募化的动力。

图:“指引”之下存量大集合的未来

![]() 为什么改?

为什么改?

1. 监管规范客观因素

大集合是证券行业发展的阶段性产物,既有公募产品的属性——投资者户数不限于200户,又有私募产品的属性——门槛较高,5万元或10万元起参与。由于2013年中开始监管不再新批这类产品,全行业存量400多只大集合对于各家管理人成为稀缺的拓客产品,特别是对于还未获得公募牌照的管理人来说显得更加宝贵。

“资管新规”之后,各类资管机构管理的产品应当“公私分明,大集合这样“非公非私”的产品就势必要确立名分。

根据“指引”,存量大集合可以(可选项,非必选项)对照公募基金进行规范改造,也就是“公募化”,在获得监管审批之后,就能完全按照公募基金的方式来销售和运作了。

图:大集合发展大事记

2. 管理人主观因素

在“指引”发布之后、大集合公募化完成之前,没有公募牌照的券商管理人只能主要依托小集合(户数上限为200)来拓客,展业受限较大,但这却是多数券商管理人的现状。

迄今,已获得公募牌照的证券公司或其资管子公司仅13家。大集合公募化,使得还未获得公募牌照的券商管理人有机会与公募基金公司同台竞技,让为数甚少的存量大集合发光发热,带来更多的客户。

![]() 怎么改?

怎么改?

1. 产品名称

如果管理人有公募管理人资格,改造后产品后缀为“证券投资基金”;

如果管理人无公募管理人资格,改造后产品后缀仍为“资产管理计划”。

2. 产品运作

改造后的大集合产品,无论从投资范围、投资集中度等投资层面,还是从募集方式、申购门槛、估值、信息披露等其他层面,都和公募基金的监管要求一致。

3. 业绩报酬

从已经完成公募化的大集合产品合同来看,业绩报酬计提有如下原则:

(1)产品主体

原先无业绩报酬计提安排的大集合,公募化改造时不能新设业绩报酬。

原先有业绩报酬计提安排的大集合,公募化改造时可以保留业绩报酬。

(2)固定管理费和业绩报酬限额

对于收取业绩报酬的产品:

第一,固定管理费有上限,上限是同类型公募基金一般管理费水平的一半左右,比如股票型不超过0.8%/年;

第二,业绩报酬计提比例有上限,从已获批产品的合同来看,目前是不能高于20%;

第三,业绩报酬计提基准有下限:比如混合型不低于6%/年,也就是说,只有当产品实现了较高的年化收益率,管理人才能计提业绩报酬。

(3)设最短持有期

收取业绩报酬的产品,目前要求最短持有期至少1年,也就是投资者每笔申购的份额,都要持有至少1年才能赎回。

(注:收取业绩报酬的公募化大集合,可类比公募基金公司发行的浮动管理费基金,二者的监管思路也是一致的。2013年开始,公募基金公司发行了第一批浮动费率基金,之后在2016年这类产品暂停审批;2018年底开始获批的第二批浮动费率基金,都要求有至少1年的最短持有期。)

(4)份额区分,新老划断

收取业绩报酬的产品的需要新设一类份额,与原持有者新老划断。

上述改造方向,体现出了监管的两层意图:

第一,统一监管,证监体系下的公募产品按同一规范运作、按同一思路监管;

第二,以投资人利益为先。

表:已完成公募化的大集合

![]() 这支急行军将会改变什么?

这支急行军将会改变什么?

1. 给普通投资者带来更多可选项

券商管理人在参与公募市场之前,是为高净值和较高净值客户服务的,投资上比较强调获取绝对收益,整体风格比较稳健。

公募化之后的大集合,是否会延续相对稳健的风格,是否会发挥券商系管理人的研究能力优势,我们都可以期待一下。

2. 大集合公募化的“指引”,或许将成为促使证券公司“一参一控”基金公司政策放开的那只蝴蝶

“指引”要求,大集合公募化之后,新合同期限原则上不能超过3年。3年之后产品就要到期结束了,怎么办呢?在到期之前,管理人有三个选择——

选择一:管理人在3年内申请到公募牌照,这些公募化大集合就可以正常存续下去(不仅如此,还可以发行更多的公募基金);

选择二:如果3年期满,管理人还未获得公募牌照,这些公募化大集合就要终止运作;

选择三:可以被母公司控股或者参股的公募基金公司直接收编,转成后者管理的公募基金(可粗浅理解为过继给兄弟公司)。

据此来看,为了激发受限于“一参一控”无法申请公募牌照的券商管理人的积极性,“一参一控”放开的可能性很大,如果这一政策落地,公募管理机构数量将会大大增加。

(注:证券公司“一参一控”基金公司政策,是指证券公司只能最多参股1家、控股1家有基金牌照的机构,受限于此,很多证券公司自身或其资管子公司暂时无法申请公募牌照。)