一、 社融是什么

社会融资,是指实体经济(境内非金融企业和住户)从金融体系获得资金的活动。这里的金融体系为整体金融的概念,从机构看,包括银行、证券、保险、信托等金融机构;从市场看,包括信贷市场、债券市场、股票市场、保险市场以及中间业务市场等。

社融规模指标是作为对单一衡量银行表内人民币贷款的“信贷规模指标”重要补充的角色出现的,但逐渐成为了一个日益重要的货币流通量统计指标,重要性实际已超过M2和信贷指标。值得注意的是,社融是从实体经济这一侧统计的指标,和其他指标从金融机构一侧统计的角度不同,它关心的是实体经济。举例:如果企业通过一个信托计划获取贷款,来源是谁并不重要,只要看投向;如果最终用途是向企业放款,就计入社融;如果进入二级市场(比如购买A股股票),则不计入。

社融既是实体经济融资需求及企业融资便利性的现实反映,也体现了宏观政策调控的需要。也就是说,除融资需求之外,宏观政策、金融监管、融资结构、增长方式等都有可能改变社融的增长趋势。

二、 社融的缘起和演变

1. 社融统计指标的背景

第一,证券、保险类等非存款类金融机构逐渐发展起来,对实体经济资金支持逐渐加大;

第二,银行体系表外业务增长迅速,对表内贷款替代效应明显,在信用创造和满足社会融资需求中扮演着重要角色;

第三,直接融资(股票融资、债券融资)快速发展,企业并不完全依赖于银行贷款,信贷规模在货币政策传导机制中的作用减弱。

2. 社融统计指标的由来

图1:社融统计指标的面世和演变

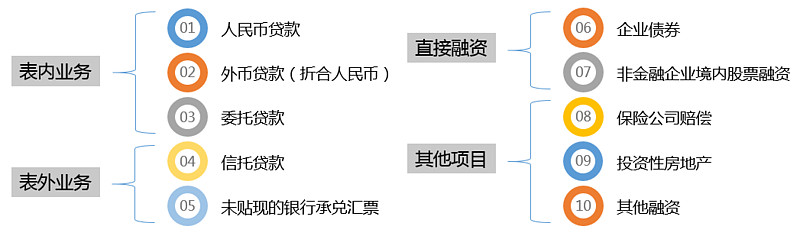

3. 社融规模的构成指标

图2:社会融资规模的构成(10项,可归纳为4部分)

各指标详细释义可见:网页链接

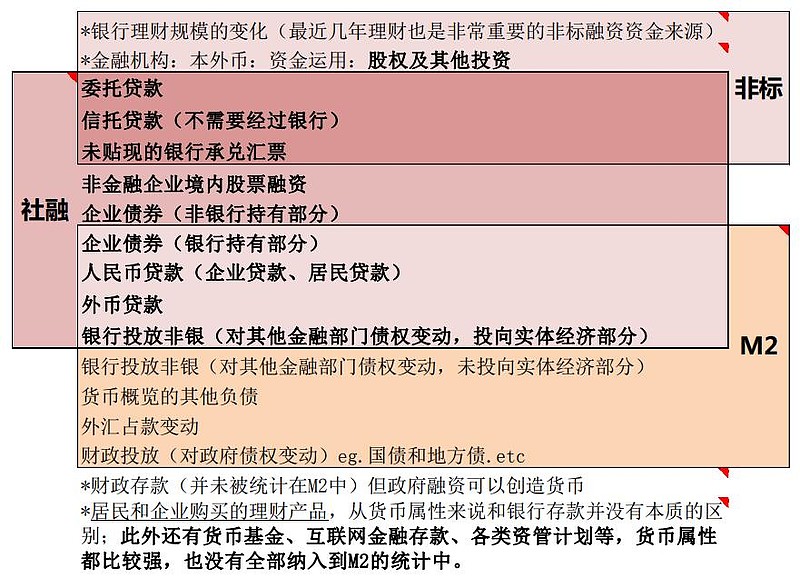

4. 社融与M2的异同与关联

社融和M2均为先行指标,M2更多偏货币供给,社融偏货币需求。

从信用货币的角度来说,实体经济从金融机构获得资金,形成社融。而实体经济获得的绝大部分资金会再一次流入金融机构,形成M2。从这个角度,社融可以理解为金融机构的资产、实体经济的负债,M2则是金融机构的负债、实体经济的资产。二者相当于一枚硬币的正反面,理论上走势应基本一致。但实际上,两者从统计范围上存在差异,导致短期走势也可能背离。

图3:社融、M2、非标项目分类简图

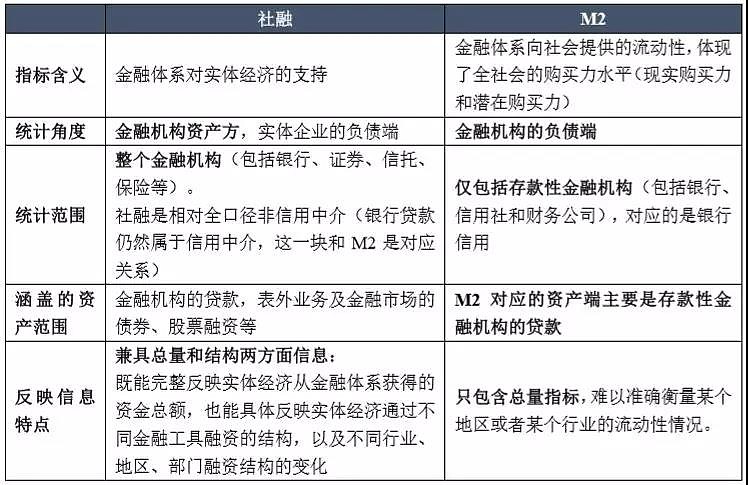

表1:社融与M2的比较

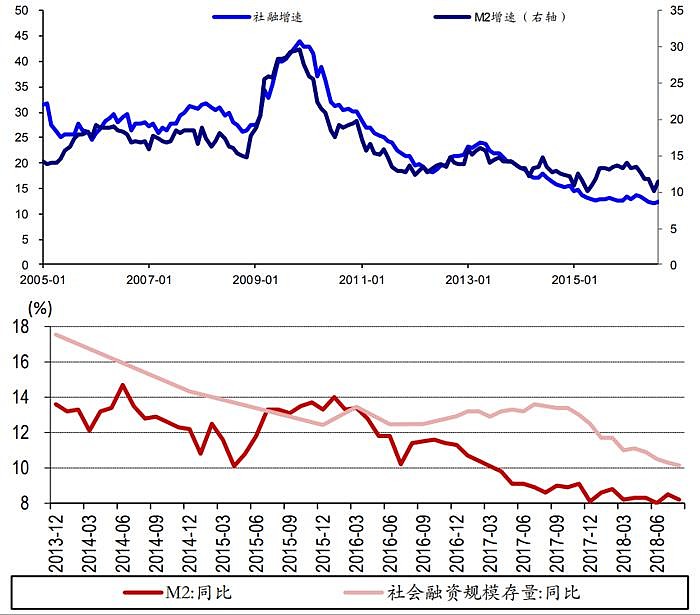

图4:M2、社融增速比较(%):长期同步性强(以下上图),短期可见背离(以下下图)

三、 社融指标的分析价值(怎么看?)

1. 看量级和趋势

看量级的规模、增减和增速/降速的变化,可以看到实体经济的融资情况,反映实体经济的杠杆趋势,也可作为分析未来经济形势和预测政策走向的一个辅助指标。

量级与趋势包括存量和增量两个维度。

2. 看结构

从社融指标的分项数据中,可以看到实体经济融资的方式变化(参照图2)。例如当前企业债券趋增、表外融资趋降的对比。

3. 看社融-M2增速差

由于敏感度的差异(M2增速对资金供给更敏感,社融增速对资金需求更敏感),社融和M2增速差可以作为资金供求的代理指标。社融和M2分析框架曾是判断债市的一个有价值的先行指标,但随着金融去杠杆的持续推进,以及宏观去杠杆和结构调整的现实要求,该框架可能已难以解释当前债市的变化。

延伸阅读:中信建投证券《社融-M2分析框架仍然有效吗?》

网页链接

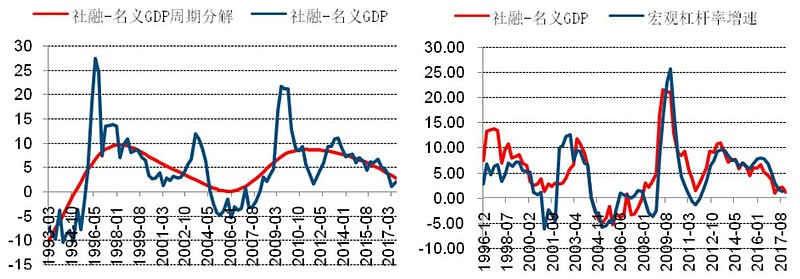

4. 看社融-名义GDP增速差

“有效控制宏观杠杆率”将成为未来较长时间我国的政策主线之一。社融-名义GDP增速之差与宏观杠杆率增速之间高度相关(两者走势高度同步),能否控制并降低宏观杠杆率与社融-名义 GDP 增速差的演进息息相关。控制宏观杠杆率并不需要融资需求的持续大幅收缩,政策安排上只需实现社融与名义 GDP 增速差在零值左右波动,即可实现经济增长和控制宏观杠杆率的有效平衡。

延伸阅读:中信建投证券《社融、增长与宏观杠杆的周期轮回》

网页链接

四、 基于当前社融结构和变化趋势的几个结论

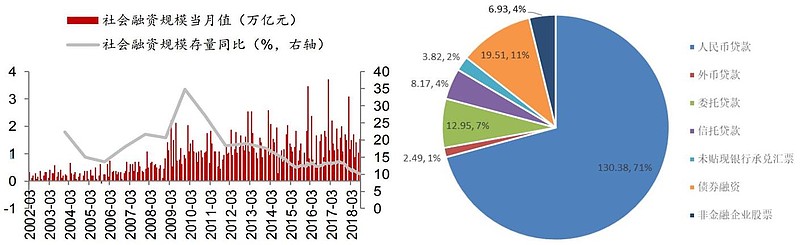

图5:社会融资存量规模变化及结构

【图解】2011年以来,社会融资规模存量增长缓中趋稳,存量同比增速逐年趋降。结构上看:人民币贷款占主导,约占七成;债券融资次之,占比约11%;其余项目占比均在个位数。

此处需要提醒社融口径下贷款和信贷口径下贷款的差别:信贷口径下的贷款包含非实体企业(非银行业金融机构)贷款,而社融仅是实体贷款。

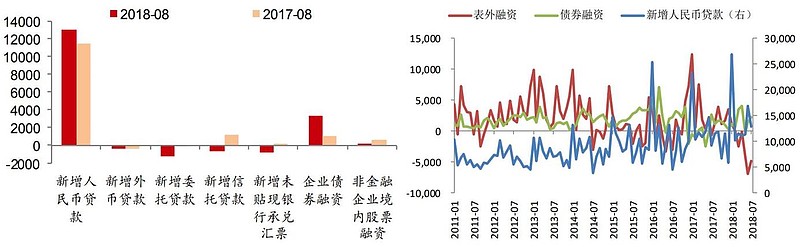

图6:社融增量分项变化

【图解】在资管新规与宏观审慎管理的背景下,银行表外资产延续回表趋势,人民币贷款、债券融资增长平稳,但仍然无法足额弥补非信贷融资萎缩产生的融资缺口。

图7:社融与名义GDP增速差

注:本图数据截至2018年3月

【图解】目前社融与名义 GDP 增速之差正处在第二轮周期的后半程,后续可能还会有2-3年的调整期,但基本已处在底部调整区间,继续大幅调整的压力不会太大。

当前社融增速与名义GDP增速基本相当,基本符合两者周期调整的规律性,也符合宏观去杠杆的要求,未来一段时间,社融有望围绕名义GDP增速小幅波动,持续大幅回升或回落的可能性都较低。

综上,总结几个核心要点:

1. 社融指标的意义在于反映实体经济的融资规模,在中国当前金融市场发展阶段,是“信贷规模指标”的重要补充;

2. 近年来持续的社融收缩,是去杠杆、紧信用政策环境的结果,也是实体融资需求结构改变的体现,可视作经济转型过程的一个缩影;

3. 从社融与名义GDP增速之差的周期性来看,即使去杠杆、紧信用持续,社融继续大幅调整的压力也不会很大。

备注:图表数据如无特别说明,均截至2018年8月。本文为学习笔记,感谢多家研究机构原作者贡献精华,如有侵权,请联系@魔都林阿姨。