$洋河股份(SZ002304)$ 当下的洋河真的不值得投资了吗?

自我前天手里的一半洋河仓位换了五粮液以来,当天都没有闲着,不停回复中。

洋河的股权纷争我最担心的就是土地盐碱化,导致不可说的结果出现。如果真如此我可能会割肉跑路。但如果各方合理解决了,对现任管理层及未来管理层带来的心里伤害无法估量,对21年入股的广大职工积极性打击,我个人也认为需要好多年来恢复。

叠加现在的白酒股先是杀估值,再杀业绩,传导至现在的情绪杀,谣言杀,各种无理由杀。

总之就是跌,跌麻了的那种跌。各位投资者是否半夜躺在被窝里独自哭泣呢。

我是没有的,可能这些年见惯了这种大幅的下跌,心里素质好一点吧。但心里有点不舒服是肯定的。

但洋河就真的不值得投资了吗?我认为不是的,这也是我手里还留有一半洋河的原因。

我们来看看几组数据。

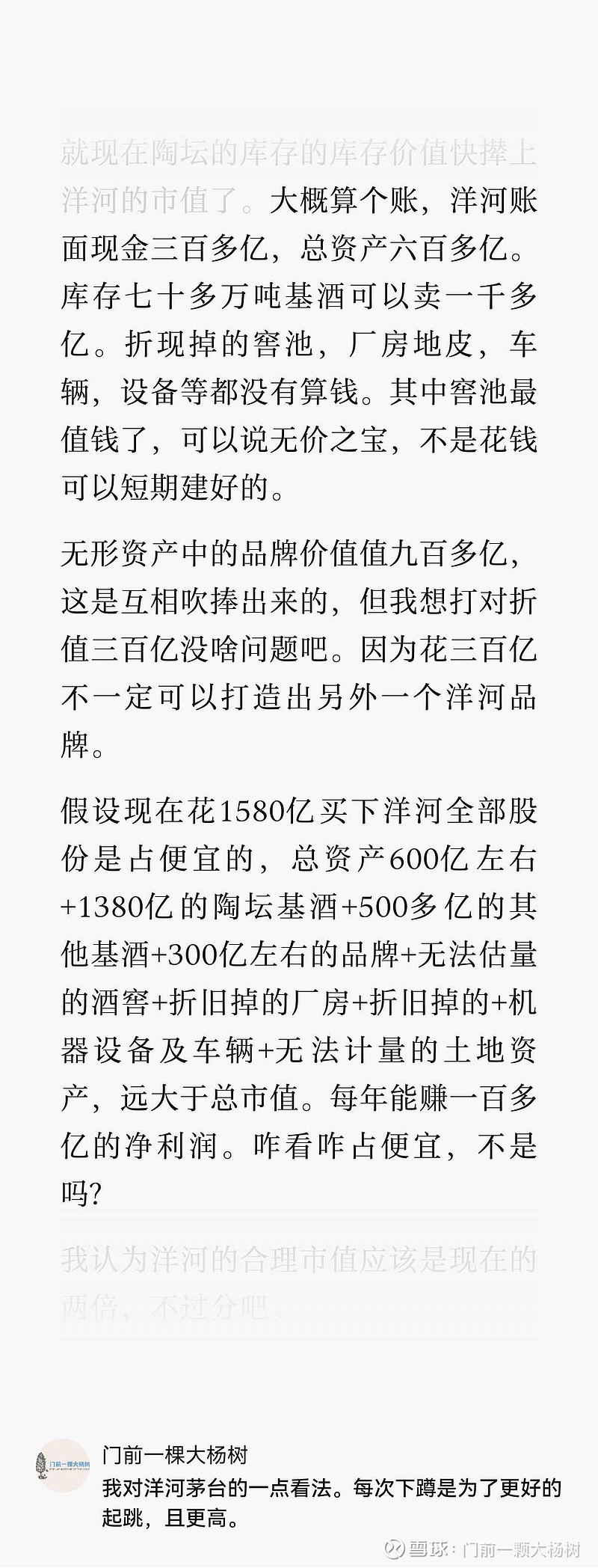

一洋河的基酒大概值1400亿左右。

二洋河账面现金三百多亿,总资产六百多亿

三品牌资产值九百多亿,即便打折也应该不低于三百亿

四无形资产中的酒窖等资产无法用金钱来估量

五白酒人才不是短期可以培养出来的。何况如此多的人才储备。

六洋河每年给宿迁上税一百多亿,关联十几万人的生计,几十个产业链,最希望洋河好的就是宿迁政府,不可能眼睁睁看着洋河拉胯的。我个人认为这是最主要的。

七整个江苏省也需要洋河这个全国化知名的品牌来树立形象。我个人认为他们也着急解决这事,且宜早不宜晚。

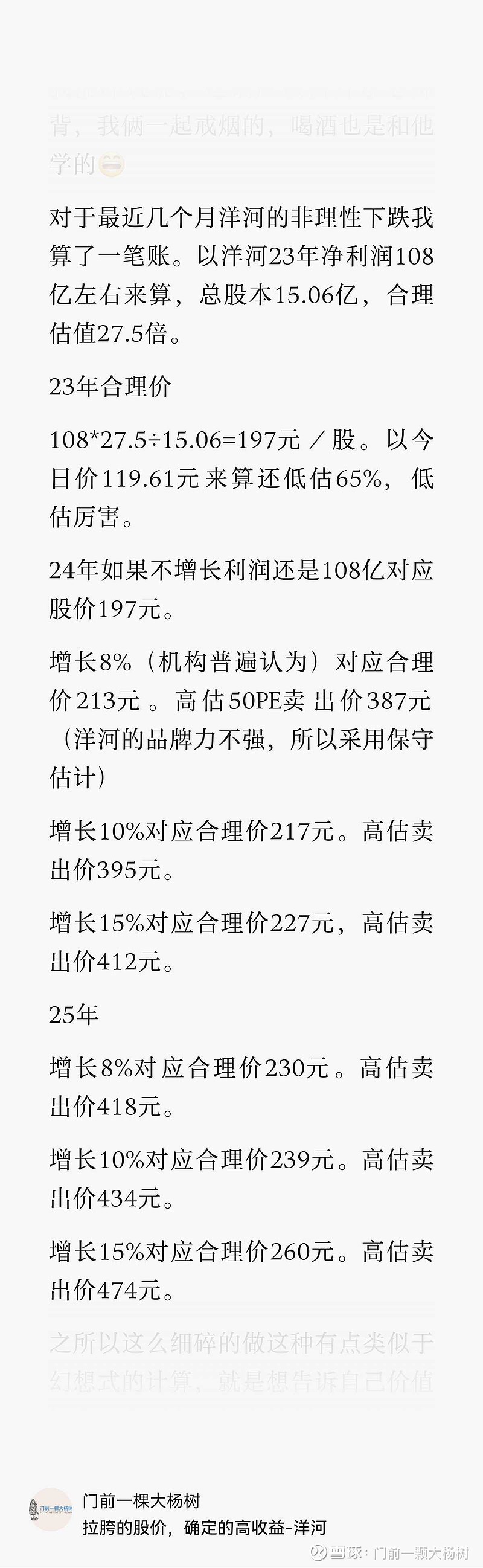

并且即便是按照洋河23年净利润108亿左右来算,总股本15.06亿,合理估值27.5倍。

即便是因为股权纠纷,行业周期下滑导致洋河净利润下滑25%,到80亿净利润(这应该是最差的结果吧)那合理价格27倍也应该是146元。25倍对应133元。20倍对应106元。

我预估出最差的结果,但今日的股价也是大幅偏离合理值的。

就我个人的一点经验:超额收益往往来自超级利空带来的大幅低估。请你回忆一下过去错过的发财机会是否大部分如此呢?

另外许多人认为靴子落地是最佳买入时机,但我认为没有落地时是最佳买入时机。

当下是否是买入良机呢?仁者见仁,智者见智吧。我因为仓位够了,如果真因为利空跌到80左右,我会考虑的。