每次下跌的鬼故事都不太一样,但内核都是暗示我国经济会崩溃,而这在过去几十年都是失败的判断。其实很多问题都是周期的问题。经济周期繁荣的时候,大家都开心,情绪热烈,畅想未来。但是周期低迷的时候,人们感觉悲观失望恐惧,这就是现阶段发生的事。但投资就是个反人性的事,就是在悲观时多想想未来可能的美好,再狂热时多预估可能会碰到的困难。

目前市场的弱势,根源一方面是经济周期还处于低迷的缘故,比如身为信用之母的地产信贷被控制和调整时,周期就已经开始往下走,并不是现在才开始,这是内因。外因就是美元货币政策,这个自不必多说。另一方面是资本市场规则和制度重塑,市场审美和风格开始从底层开始变化,也带来了阵痛和不适应阶段,这个反而属于其次。

再回想下,最早开始说要调控地产,调整产业结构是什么时候?我凭不太好的记性,依稀记得应该是在2008年金融风暴之后,可能是从2011年前后开始,所以那时候一波民间借贷崩盘,之后是P2P的倒塌,这都源于信用之母的地产信贷被控制和调整。从这个视角看,我国为了调整产业结构,已经是花费了十多年时间。历经千辛万苦,到现在初步出现了新的产业结构特点,即出口新三样为代表的新质生产力,以及高质量发展的特征和需求。

有了上述思路打底,再来盘盘A股在大的周期角度是什么状态。

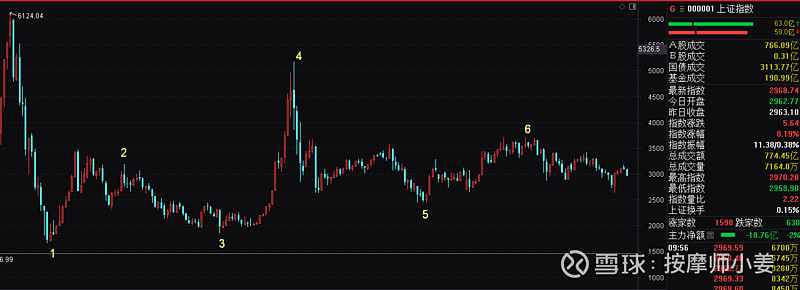

以上证指数为例,月线图,图上6124点自不必说。1点位是08年最低点,然后四万亿,带来的复苏持续到2点位在2010年10月附近,3点位在2013年,之后启动了供给侧改革,同时双创政策,创业板带领了疯牛直到2015年年中的4,然后第一波猛烈下跌源于对股市资金的严查去杠杆,之后又是调整产业结构,尤其2018年的贸易战,所以有了5的低点,在2018年末了,在5之前还有企业家座谈会。之后经济的钟摆略微回升,即使疫情也没阻挡。但调整产业结构的任务没完成,又碰上了美国加息,从6又开始体现了经济周期的滑落,直到现在。或许没那么准确,我大致记忆是这样,应该大差不差。身在当时如果能看透就太牛了,可惜也只能事后总结。

那么总体来说,从2开始的经济结构调整的宏观叙事,已经进行了十几年的情况下,在地产已经着手建立新的发展模式,以及发展新质生产力的现在,这个十几年的调整所带来的股市大盘整,已经具备了结束盘整的内部动力,即经济结构调整将趋于完成,新的更高更强的劳动生产力已经出现。长期视角,市场的表现一定是与生产力的发展水平正相关的。所以从这个基础出发,我认为新一轮的牛市呼之欲出,而又因为股市制度和规则的重塑,或许这轮牛市将更与企业的现实竞争力相关,不再是过往的炒小炒差炒垃圾,将聚焦真正有竞争力、真正赚钱的企业,整体市场或许有机会呈现真正的慢牛、长牛。至于指数点位,突破历史最高点是理所应当,且只是唤醒大众意识的一步,而远非终结。

另说一句,由于我国产业结构的特点,制造业是立国之本,占GDP的比重不可能像美国那样低,不会接受实体空心化,因此反应在资本市场上,周期的波动也会比较明显,这个特点我想是改不了的。而很多借新还旧,如果没有生产力的发展,最终将归于庞氏骗局。是的,我认为美国国债很危险,所以人工智能被推到极为重要的地步,就是期望它能带来美国劳动生产力的极大发展。

目前市场就是处于这么个长周期大级别底部的右侧区域,这就是我对A股的定性。