$软控股份(SZ002073)$ $赛轮轮胎(SH601058)$

由于液体黄金胶对于轮胎性能有全面提升的作用,并且大约能提升电动车续航能力约8-10%,未来将获得巨大的市场空间。软控股份属于新能源赛道里面自己独创出来的细分赛道,由于米其林等巨头尚未研发成功(一直在研发此项目),可能在未来5年内独享市场,具有稀缺性和颠覆性。

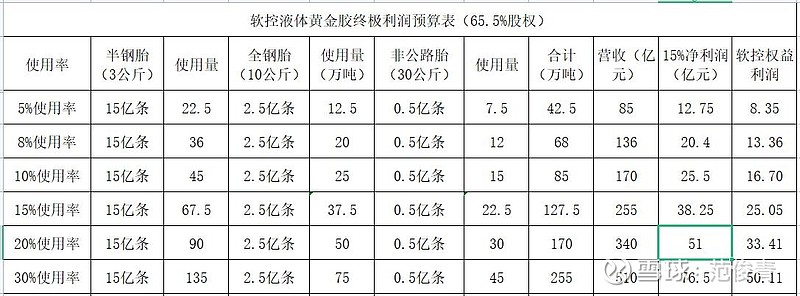

1万吨大试线已经跑通,6万吨量产6月开始带料试车,预期这两个月或者半年内应该能够成功,并且公司明确前期满足赛轮轮胎的要求后,将供应全球。那么我们不妨推演一下软控股份液体黄金胶的星辰大海:

这个推演有几个前提:

1、 2021年全球轮胎大约销量18.1亿条,其中半钢胎约15.1亿条,全钢胎约2.2-2.5亿条,非公路胎约0.4-0.5亿条,以此数据略有调整作为推演的基础数据,并且假设未来5年内此数据不变。

2、半钢胎液体黄金胶的用量为2-5公斤,取略低的数值3公斤,全钢胎用量为10-15公斤,取较低的数值10公斤计算。非公路胎用量几十公斤到上百公斤用量,取低数值计算。

3、软控的液体黄金胶米其林其实也一直在研发,这里老范也预设了一个前提,就是5年内没有实质上的竞争对手,并且没有颠覆液体黄金胶的产品出现。

4、6万吨的量产即使这次遇到问题,也可以在半年左右解决问题,真正实现量产。

5、定价为2万元每吨,事实上前期独家并实现量产外供后将有可能比这个价格更高,毕竟目前供给赛轮轮胎的价格是袁老板定的价格,要照顾到赛轮的利益。

这个表格预测的5%使用率未来是很轻松可以达到的目标,到2026年后光赛轮的需求都不止这个数,可以参考下面的赛轮产能规划表:

软控股份已经完成了锂电池领域匀浆工艺中配料和搅拌设备的全套装备布局,可以给客户提供完整的合浆车间解决方案,客户包括宁德时代、亿纬锂能、天鹏新能源等,锂电在手订单充足,有望实现快速增长。预期今年订单有5亿元,明年可以达到50%增长,并且持续几年都能保持高增速。

老范觉得软控原有的橡胶设备和软件以及锂电设备至少值得50亿元的市值,至于液体黄金胶怎么给估值各位就见仁见智了。就目前8.8的股价,84亿的市值来看,属于下跌空间不大,向上空间巨大的时机。当然,如果短期内量产出现大问题,股价有回调风险。近期值得关注的节点:一是8月22号的临时股东大会,二是随时可能的量产公告。