最近一直在研究A股$软控股份(SZ002073)$ 、$赛轮轮胎(SH601058)$ ,原因是其中软控股份的黑科技液体黄金胶即将进入量产的阶段,而这个液体黄金胶EVEC胶,由于这个胶的性能(特殊工艺、特殊材料),能够把魔鬼三角的3个方面的性能(滚阻、抗湿滑、耐磨)相对于原有材料的同时改善,一举将改变我国轮胎和国际巨头在品质上的差异,未来将获得巨大的市场。

目前我国轮胎在成本上本身已经低于国际巨头,一方面是我国的轮胎行业龙头企业比如玲珑轮胎和赛轮轮胎单个工厂产能大于国际巨头,具备规模效应。另一方面则是各方面成本尤其是人工成本低于国际巨头。

由于这个黑科技的出现,能够迅速填补赛轮轮胎与国际巨头品质上的差距甚至超越,叠加中国巨大的市场以及明显的成本优势,加上新能源汽车对配套轮胎的需求,这样赛轮轮胎和软控股份都将迎来巨大的成长空间。

成长股的投资如果判断准确是有很大回报的,比如协鑫科技摆脱困境后获得了十多倍的涨幅,当然协鑫的涨幅主要还是光伏赛道的超级景气。软控股份并没有陷入协鑫那种困境,也没有抄底的价格可以拿到,但如果量产成功,液体黄金得到证实,仍然存在巨大的成长空间。

一、轮胎行业空间足够大,并且存在新机遇

轮胎作为车体与地面唯一接触的零部件,在汽车产业链中有着举足轻重的地位。根据胎体的结构,轮胎可以分为全钢胎和半钢胎,全钢胎中胎顶与胎体中的网状结构均由钢丝构成,能承受的压力较大、成本较高;半钢胎中只有胎顶里有钢丝层,胎体网状结构是由尼龙材料或其他人造纤维组成。其中半钢胎适配车型主要以乘用车为主,包括轿车、SUV、MPV 等;全钢胎对应商用车为主,包括货车、卡车、大客车以及各种工程车。轮胎市场根据销售渠道的不同可以分为配套市场和替换市场,前者是面向车企合作的前装市场,后者是面向消费者的零售市场。

轮胎市场是一个万亿级别的市场,21年全球轮胎消费量近18亿条。而新能源汽车的崛起,更是给轮胎行业带来了新的机遇。电动车对轮胎提出了更高的性能要求。为提升新能源汽车续航能力,对轮胎的低滚阻性能有了更高的要求。电机取代发动机和变速器,体感噪音敏感度增加要求轮胎的低噪音表现。新能源汽车车重大、电机扭矩输出爆发性强,对轮胎的耐磨性和抓地力有较高的要求。

软控旗下子公司益凯新材料生产的液体黄金胶就能够改善这几项性能。赛轮作为前期包销液体黄金胶的轮胎企业推出的液体黄金轮胎有着巨大的市场空间。目前赛轮已有产品获得欧盟轮胎标签双A认证,经TV SD测试,赛轮全新一代长途系列商用车轮胎SFL2、SDL2、STL2均以大幅度超过TV标准的数据表现获得TV MARK证书,这也是国内第一个整车全轮轴产品通过TV MARK的产品系列。通过TV SD公路油耗测试,在标载40吨使用条件下,油耗达到23.99L/100km,相比某国际一线品牌最新主销节油产品节油3.3%,相比另一国际一线品牌最新主销节油产品节油7.6%。该系列产品经欧洲专业认证机构测试、认证,标签等级均达到欧盟标签法规的A B A级,即滚阻A(最高等级),湿滑B,噪音A(最高等级),同时通过了雪地性能测试,综合性能达到世界领先水平。这是世界最高级别的认证,能达到双A认证的产品为极少数。

二、投产情况

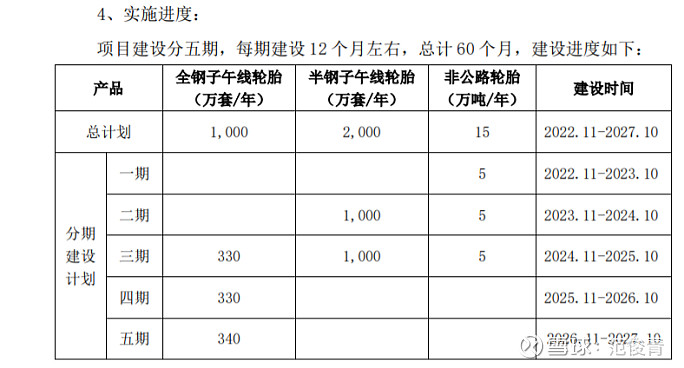

2022年6月26日公告:

1、赛轮集团股份有限公司(以下简称“公司”)拟在青岛市西海岸新区董家口 投资建设年产 3,000 万套高性能子午线轮胎与 15 万吨非公路轮胎项目。项目投 资总额 151.81 亿元(分五期建设),其中:建设投资 120.55 亿元(一期 13.02 亿元、二期 27.18 亿元、三期 40.66 亿元、四期 19.68 亿元、五期 20.00 亿元)、 流动资金 24.10 亿元、建设期利息 7.16 亿元,该项目由公司拟新设立的全资子 公司负责具体运营。3000万套轮胎中2000万套为半钢胎,1000万套为全钢胎。

2、赛轮集团股份有限公司(以下简称“公司”)拟在青岛市西海岸新区董家口 投资建设年产 50 万吨功能化新材料(一期 20 万吨)项目。项目投资总额 230,151 万元,其中:建设投资 136,375 万元、流动资金 90,006 万元、建设期利息 3,770 万元。项目一期投资总额 116,252 万元,其中:建设投资 68,056 万元、流动资 金 46,307 万元、建设期利息 1,889 万元。

这个项目总建设期 36 个月,一期项目建设期 18 个月。

项目分析:

这两个项目总投资金额为174.83亿元。其中轮胎项目基本都将添加液体黄金胶。如果没有液体黄金胶作为基础的话,这么大规模的扩产计划还是比较冒险的,当然即使是有液体黄金胶的黑科技加持,扩产计划也要根据实际需求来制定实施情况。

第一个扩产计划很好理解,就是借助液体黄金胶黑科技来占领中高端轮胎市场。

第二个扩产计划也是对应液体黄金胶的。建设年产50万吨功能化新材料,其中一期20万吨,将采购液体黄金材料及其他橡胶材料、助剂等原材料,其中需购买液体黄金材料总计19万吨,一期7万吨。此消息对于软控意义重大:

1、软控目前6万吨eve产线从六月份开始投料试车,目前处于即将试车成功阶段,随时有可能公告成功或者有什么问题的阶段。由于此前1万吨已经成功,那么六万吨的扩产按老范理解是迟早会成功的,过程中可能有问题,最终都能解决直至成功,但是不是近期就一定成功却是未必。

试车成功后合计产能达到7万吨(此前具有1万吨)。并且后续这七万吨还可以通过原有设备扩至10.8万吨。赛轮公告落地,也表明赛轮对液体黄金黑科技心中有数,软控7万吨eve生产-销售形成闭环。

2、19万吨eve采购需求向上弹性进一步打开。一期eve需求7万吨,总体需求19万吨,按照2万元不含税价格每吨计算,19万吨对应收入38亿元,按照15%净利率对应利润5.7亿元,按65.5%股权计算约为利润3.65亿元。

3、软控公司管理层明确表示,如果6万吨试车成功,将来模块复制是比较确定的,整个建设周期不超过一年就可以做到,也就是需求确定的话,公司甚至明年就具备扩产到30万吨的能力。

4、软控在满足了赛轮的需求后也可以开始外供,未来产能可以根据需求继续扩产,未来5年甚至可以接近百万吨液体黄金胶的产能。

5、赛轮凭借液体黄金胶大幅扩产也将做到世界一流轮胎企业,这使得赛轮也将成为未来5年内的成长股,目前正是投资的较好时机。

接下来我们再看赛轮的产能规划表,基本上到2025年末就要比21年末的产能翻倍还多。产能扩张叠加高端化,赛轮和软控都存在比较好的投资机会。

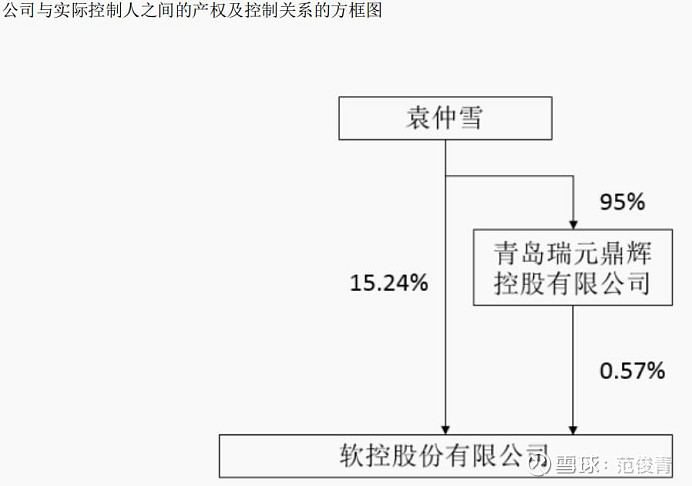

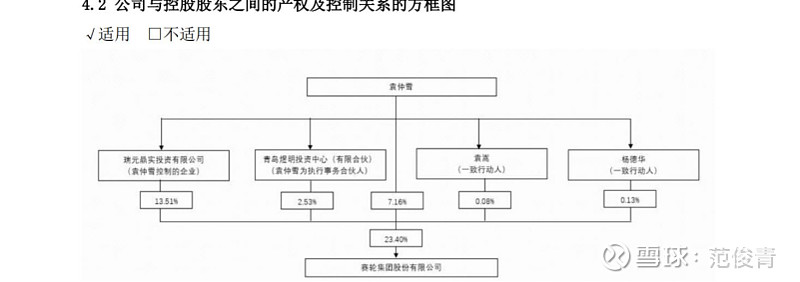

三方实控人目前都是袁仲雪。

怡维怡研究院袁仲雪持股88%。软控股份持股12%

袁仲雪持有软控15.81%左右股权。

袁仲雪持有赛轮23.4%股权。

技术专利在怡维怡,软控股份有工艺专利负责生产,赛轮前期包销液体黄金胶。

四、关键节点和风险

1、现在就是处于关键节点,软控股份的6万吨EVE胶量产试车从6月开始,如果量产试车成功对公司有很大作用。风险也在于此,如果量产不成功则有很大负面影响。还有风险就是实际效果明显低于企业宣传的效果。

2、赛轮的第一次扩产顺利完成,以及后期的扩产计划顺利完成。

3、软控的EVE胶开始外供,目前已有米其林和固特异送样实验了,但公司要求产品必须打有液体黄金字样,明摆着为产品宣传背书,现在还不知道这个方式能否谈成。如果外供开始,意味产能扩张能力和性能都得到充分验证。并且增长空间打开。

综述:

如果没有液体黄金胶,赛轮和软控的投资机会就只是一般机会,因为这种扩产只是内卷,老范甚至没有兴趣去研究。。但是液体黄金胶能赋予品牌、溢价以及市场的快速扩张能力。我文中甚至都没有提到软控的锂电设备也是具备爆发力的板块,而是更专注于液体黄金胶。

现在的机会在于:

1、国产供应链成本YYDS的能力。

2、轮胎出口市场的扩张。

3、处于成本优化的阶段,轮胎行业迎来比较好的空间。大宗商品滞胀,原材料成本下降;海运成本下降,赛轮出口和国产轮胎行业出口利好。

4、新能源汽车崛起对轮胎的新的要求使得赛轮和软控有更大的机会。

赛轮轮胎和软控股份都存在明显的投资机会。赛轮有机会打造成世界级轮胎企业,软控目前市值较低,加上有外供空间,赔率更高,但确定性目前来看不如赛轮轮胎,也就是胜率要低于赛轮,我个人是两个都买,软控多些。