#调研百家中国上市公司# $和铂医药-B(02142)$ $舒泰神(SZ300204)$ $恒瑞医药(SH600276)$

本人对医药行业研究不多,连一知半解都算不上。10月22日我跟随雪球调研团到和铂医药调研。这次调研也是大开眼界,我连很多专业术语都听不懂,今天就以一个医药行业门外汉的身份来解读一下我理解的和铂医药吧。

一、 做全球创新药物是和铂医药人的抱负和理想

聊到抱负和理想,就不得不提到创始人王劲松博士,他是学医出身,赴美后曾担任哈佛医学院主治医生,还是哈佛大学公共卫生学院博士后,后面又做到赛诺菲中国研发中心总裁、亚太转化医学负责人。是行业内集“临床医生、科学家、跨国药企高管、创业者”于一身的复合型人才。不单是王劲松博士,整个和铂高管团队成员都有辉煌的履历,大部分都是顶级的学术背景外加大外企的高管出身,并且深耕行业超过20年工作经验。

这样一批优秀的人聚集在一起,当然是要为我国的生物制药创新做出点贡献,这是他们的理想和抱负,说到这个,我脑海里会浮现出老一辈的钱三强、钱学森这样的海归科学家。说到创新药,我们都知道中美差距很大,但这一现状有望在生物制药领域得到极大的改观。原因之一就是有一批像王劲松博士这样优秀海归立志开拓生物制药新药研发,并在立业之初就以国际化的视角出发。如果没有远大的理想和抱负,这些高管不必冒着风险来和铂,可以在海外大公司里稳定发展。

和铂人的愿景是:“和创新药,铂铸健康”,和铂人的使命是“聚焦核心技术,赋能行业升级,引领全球创新,服务人类健康。”

王劲松博士和他的团队要打造的是这样一个和铂:

1、全球化布局。

这里的全球化是市场全球化,资源融合全球化,具备全球化竞争的创新能力。据统计,2020年全球医药产品市场达1.39万亿美元,折合人民币约为9万亿元。2020年中国处方药市场销售规模为1.21万亿元,作为一个占全球总人口18%的国家只占了全球13.3%的市场份额。所以市场全球化能极大的拓宽销售市场,让差异化的创新药能服务全人类。

2、具备全球护城河的平台。

和铂拥有的全人源抗体开发平台(H2L2,HCAb,HBICE)就是这样一家在全球范围内有全方位专利保护权的、行业领先的、占据行业优势研发高地的技术平台。

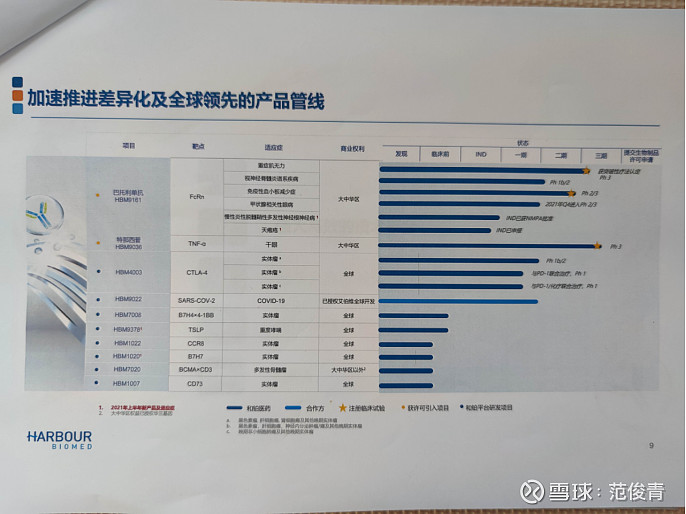

3、差异化及全球领先的产品管线。

目前管线内已包含了10款产品,其中巴托利单抗HBM9161和特纳西普HBM9036已经启动三期临床,计划将于2023年上市,很快能实现自我造血功能。

HBM4003是和铂平台自主研发项目,具有全球开发权益。其余还有HBM7008,HBM1022,HBM7020,HBM1007等也是基于和铂平台研发或合作研发项目。此外今年上半年公司还公布了HBM9378,HBM1020两款新产品。

二、 优秀的团队是和铂医药的核心资产

整个公司聚集了110多位优秀的科学家,有时候我就这样想,能够把这么多优秀的人才集中起来研究新药,就这些人的价值是不是应该都要远远超过和铂医药目前50亿港币的市值。

三、 平台的价值

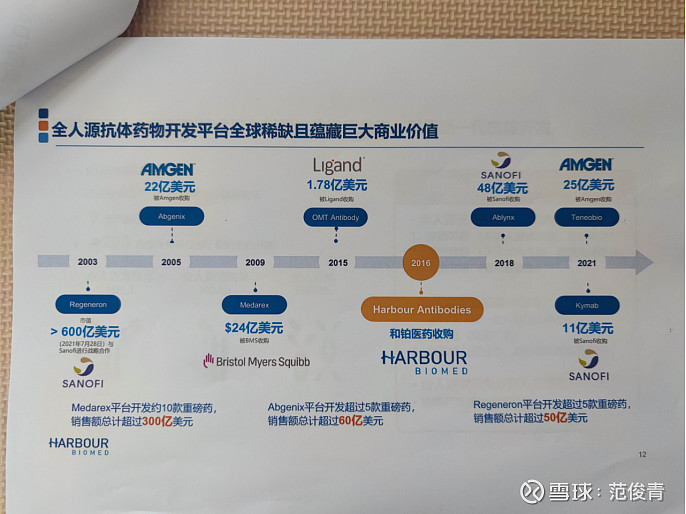

和铂(Harbour BioMed)的建立,起源于对一个极具价值的全人源抗体开发平台(Harbour Antibodies)的收购,而发生在2016年的这次收购是一次完全不可复制的历史性机遇。其发明人英国皇家学会院士、荷兰皇家艺术和科学院院士Frank Grosveld于2006年荷兰鹿特丹Erasmus大学创立Harbour Antibodies BV。他和他的团队发明了产生人源抗体的两个品系的转基因小鼠Harbour Mice®并申请了专利:(i) H2L2: 包括传统的两条重链和两条轻链的人源抗体;(ii) HCAb:仅含新型 “仅重链”的人源抗体。HCAb可用于纳米抗体、双靶点和多靶点抗体以及CAR-T;并具有良好的药物属性。王劲松博士当时抓住机会,在2016年完成对此资产的收购,原有科学家团队持股并继续参与公司研发,将该平台完全整合为公司的内源化创新引擎并创立Harbour BioMed。随着全球有限的全人源专利平台被各个跨国医药巨头所收购瓜分,市场上已再难寻得这样的标的机会。而和铂拥有的平台放眼全球,并具有全面的专利保护,是稀缺核心资产。

为什么和铂最后能成功收购这家平台,这里最关键的地方在于创始人核心团队仍然持有股权并仍然留在平台继续优化平台,这仍然也是他们自己的平台。

和铂抗体技术平台是一个系列性的组合,包含了三个全球顶级的抗体技术平台,分别是:

H2L2——第二代全人源转基因小鼠平台,这是目前世界上最新一代的抗体技术。1、高效可靠(不需人源化改造,高亲和力)2、成药性好 (小鼠体内免疫,自然选择进化)3、安全性好(低免疫原性)

HCAb——全人源重链抗体转基因小鼠平台1、稀有性(唯一全人重链抗体小鼠平台)2、灵活性(应用广泛)3、穿透性(尺寸小,对肿瘤和组织容易穿透)

HBICE——公司基于HCAb平台技术上自主开发的免疫细胞衔接器双抗平台,则更是拥有独特且经验证的双抗机理。

四、 产品管线

1、巴托利单抗 靶点为FcRn,主要针对由自身抗原引起的自身免疫性疾病,目前大概能治疗六七十种致病性IgG介导的自身免疫疾病。 FcRn在新药市场将占据重要的位置,据分析,到2030年,我国的免疫生物药市场将达到230亿美元左右。目前和铂的巴托利单抗覆盖治疗领域广泛,适应症有重症肌无力、甲状腺相关性眼病、视神经脊髓炎谱系疾病、免疫性血小板减少症等。

l 这其中,重症肌无力已经启动临床三期,是首个在中国获得临床证据的抗FcRn疗法。9月份已超预期启动临床三期,并完成首例患者给药。

l 甲状腺相关性眼病、视神经脊髓炎谱系疾病、免疫性血小板减少症都已经进入临床。

l CIDP已获批临床。

2、特纳西普

中国干眼领域首个全球创新的的生物药。目前中国只有环孢素一款获批的干眼消炎药物,存在有灼烧感、起效慢(3-6个月才起效)等局限性,而特纳西普则舒适度高,与安慰剂类似的舒适度,一个月就可以起效。这款药具有广泛的市场前景,我国的成人干眼患者大约有1.94亿人,随着电子设备如手机、平板等使用时间大大增加,这一趋势还将扩大。

HBM4003

靶向CTLA-4的肿瘤药产品HBM4003已经进入了临床II期。这是和铂通过自有平台自研,拥有全球权益的产品,这是一款非常有潜力全球化销售的产品。

HBM4003通过增强ADCC策略,剔除瘤内调节性细胞,从而打破实体瘤抗癌免疫疗法的显著免疫抑制屏障;减少了血清中的药物暴露量,因而具有良好的安全性;具备与其他抗肿瘤或免疫调节抗体、疫苗及靶向疗法进行联合治疗的巨大潜力。

其余还有HBM7008,HBM1022,HBM1007,HBM7020, HBM9022,也是由和铂平台研发或合作研发项目,此外还有今年上半年HBM9378,HBM1020两款新产品。这些产品中HBM9022是新冠药物已经授权艾伯维全球开发,HBM7020是针对多发性骨髓瘤的药物,公司有大中华区外开发权益,大中华区授权华兰基因开发。HBM1022,HBM1007,HBM7008则是针对实体瘤的新药,HBM9378则是针对重度哮喘病的新药,并且公司都有全球开发权益。

五、 和铂医药如何估值?

1、集采的影响:国家层面来看,其实政策趋向于两个目标:降价和鼓励创新。目前的仿制药集采,高值耗材集采,主要还针对的是技术含量比较低的同质化产品。对于创新产品或者难度比较大的产品,我觉得医药政策也还是有保护的,鼓励创新的。和铂医药未来的主要产品都是差异化明显的创新药,受集采影响不大。

2、无法用传统估值法对这类创新型企业进行估值。像和铂医药这种企业,其价值在于未来。就现阶段来说,当新品问世之前,还处于烧钱的状态,根本无法用传统的PB、PE这些方法对其估值。到2023年和铂医药将会有两款新药上市,可是在那之前,他的现金流只会越来越少,净资产也会越来越少,越是临近新药上市,越是缺钱。只有当新药上市的时候,局面才会逐步扭转。

3、平台的价值和产品的价值:前面已经提到平台价值巨大,可以参考的就有被Amegen收购的Teneobio平台值25亿美金。而前文所述的这些新药产品任何一项如果成功开发,其价值都要远超和铂医药目前50亿港币的市值。所以目前和铂是被严重低估的医药股,并有巨大增长空间。

六、 和铂医药大事记(摘录于官网以及本人根据公告整理):

l 2016年:完成收购荷兰全人源抗体开发平台(Harbour Antibodies),其发明人英国皇家学会院士和荷兰科学院院士Frank Grosveld和他的团队并未离开平台,留有股份合作并继续参与平台的发展。同年12月26日和铂医药成立。

l 2018年1月23日:和铂医药完成A+轮融资,加速临床项目开发和公司业务发展。

l 2018年9月17日:和铂医药完成B轮融资8500万美元。

l 2019年1月22日:和铂医药成为Berkeley Lights大中华区首个合作伙伴利用Beacon®单细胞光导系,进一步提升抗体开发实力。

l 2019年5月6日:和铂医药与正大晴天达成战略合作,共同开发和商业化创新型抗体药物。

l 2019年7月10日:和铂医药和Yinuoke达成战略合作,共同开发创新生物制剂,以填补尚未满足的患者需求。

l 2019年10月11日:和铂医药宣布完成HBM9036针对中国中重度干眼患者的临床二期实验。

l 2020年2月21日:和铂医药宣布已完成抗FcRn抗体HBM9161的临床一期研究。

l 2020年2月28日:和铂医药新一代抗CTLA-4抗体HBM4003在美国获批新药临床试验许可。

l 2020年3月6日:和铂医药与Mount Sinai(西奈山)合作研发抗肿瘤及抗新型冠状病毒创新药。

l 2020年3月12日:和铂医药完成7500万美元B+轮融资。

l 2020年5月4日:和铂医药与荷兰国际知名大学发现可阻断新冠病毒感染的抗体。

l 2020年7月3日:和铂医药宣布完成1.028亿美元C轮融资。

l 2020年12月10日:和铂医药香港上市,股票代码为02142.hk。募集净额15.988亿元港币,约合美元2.06亿。

l 2021年3月11日:特那西普(HBM9036)三期临床试验首位患者成功入组用药

l 2021年3月22日,新一代抗CTLA-4抗体在中国开展的I期临床试验完成首例患者给药。

l 2021年5月11日,新一代抗CTLA-4抗体在澳大利亚开展的Ib/IIa期临床试验完成首例患者给药。

l 2021年6月17日,新一代抗CTLA-4抗体HBM4003联合程序性细胞死亡蛋白1(PD-1)抗体治疗晚期非小细胞肺癌(「NSCLC」)患者实现首例患者给药。

l 2021年7月16日:完成向最后一名患者以巴托利单抗(HBM9161)Ib/IIa期试验治疗视神经脊髓炎谱系疾病的首次给药。

l 2021年9月27日:完成向首名患者以巴托利单抗 (HBM9161) III 期试验治疗全身型重症肌无力的首次给药。

当时的蔚来貌似已经离破产不远,已经烧掉了220亿元人民币的钱,股价只有1.5美元左右,市值只剩下大约100多亿,现金流岌岌可危。但是这些钱并没有白烧,蔚来亏掉的220亿元换来的是无形资产,主要体现在三个方面a.品牌价值和客户关系b.企业文化和公司组织c.专利与技术。正是这些无形资产难以量化估值带来股价的巨大波动, 实际上,最差的时候往往可能是黎明前的黑暗,2019年10月初的蔚来实际汽车销售却在持续上升,8月份交付了2000台,9月份交付2019台,10月份交付了2526台,以每台车平均单价40万元计算,这时候每个月有10亿左右的现金流并在持续上升,而且战略投资蔚来的都是鼎鼎大名的腾讯、高瓴资本(2019年末退出)、红杉资本、京东这样的企业,而蔚来在造车新势力里是最早量产的,电动汽车专利数也是国内第一,退一步说,在极端情况下这些专利和技术卖给其他公司都不止这个市值。后来的蔚来在合肥市政府的帮助下华丽翻身,市值已经超过上汽集团。

当然,和铂医药远远还没有到现金流危机的时候,他所拥有的国际上领先的抗体开发技术平台的价值都远远超过他现有的市值。而这个平台未来可以创造的价值真是不可限量,而且还有那么多在研的创新药管线,和铂将会是未来的新药宝库,创新就是和铂的灵魂。