本文同步发于公众号:范俊青

绿城中国前天晚上发布了2020年业绩,结果市场昨天大跌12%给予回应。老范昨天下午线上参加了路演中(可以手机下载路演中APP,提前预约参会)绿城中国2020年业绩发布会。

01 计提

昨天的股价暴跌应该首先是市场对计提不满意,认为怎么还有13.34亿的计提,但实际上,管理层在业绩发布会上明确表示除了4.78亿为房地产项目方面的减值,其余均为非房地产开发的一次性的减值(足球、酒店、雪野湖),具体可以参考我昨天的文章:绿城中国年报简析,这种减值和以前是不一样的。这次减值这次非房地产项目的原因,也是因为有今年汇兑收益11亿的这个背景,将来这种非房地产项目的减值会很少了,地产项目的减值按管理层的说法也是越来越少了,所以减值方面我是不再会担心绿城了,再说将来利润释放到大几十亿甚至百亿以上的时候,这种几个亿的减值占比就很低了。

02 利润释放

其次市场可能还认为利润不达预期,虽然归母净利润大幅增长,扣除永续债的归母净利润增长超过一倍,但核心净利润(扣除汇兑、收并购、资产减值计提、资产公平值调整)则从19年的43.36亿元下降到39.93亿元,主要是毛利率有所下降, 下降了1.7%。实际关注地产的人基本都知道,由于结算滞后,费用错配,20年结算的主力为18年的销售,拿地大多为17年的地,17年的地价高企,不少企业掉入坑里,绿城这个时期因为忍耐拿地不多,而且坚持不拿地王,坑比较少,实际上在行业里反而是好事。另一个就是由于结算滞后,费用错配,19年下半年开始大幅增长的销售将于21年结算,由于20年也是高速增长期,所以绿城真正的利润释放要从2021年开始并持续,这一点我们很快就会在2022年3月末的21年财报得到验证,而从此开始,绿城的核心净利润将得到和相关销售相匹配的增长。投资绿城正是基于此,绿城是现在以及将来高速增长的房企,将来是TOP10的选手,甚至可以再往TOP5冲击。如果单纯从静态估值来看绿城,由于内房股普遍低估,绿城并非最低的那一批。如果看不到这一点就没有必要投资绿城了。

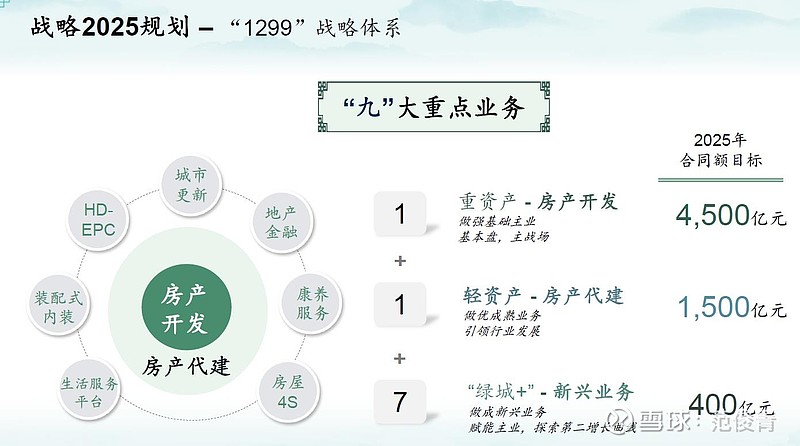

03 五年目标

业绩发布会上亚东总明确了5年规划目标,并表示完全有能力达成目标,从亚东总的发言判断实际上这个目标对于绿城来说应该偏向保守。

这个目标的完成只需要年均15%的增速就能达成,按老范的判断是不但能够完成,还能超额完成。这里的合计6400亿是指销售。

2021年的目标则是3100亿的销售和3000亿的新增货值,这两个数据肯定是保守数据,毕竟这里的3100亿销售目标是包含代建的目标,那么2020年已经完成了2892亿元,而20年的新增货值更是3288亿。从这里也可以看出,绿城新管理层的低调,他们希望做得比说的好,所以19年和20年的目标都顺利甚至超额完成。

04 毛利润和净利率

发布会上郭佳峰总表示2020年销售毛利率为20%左右,净利率可以达到10%左右,对此,老范也表示疑惑,毕竟毛利20要做到净利10难度很大。通过多方面了解,这个净利率更应该理解为项目公司的净利率,那么像绿城这种给项目公司资金成本不高的公司,项目利润可能还需要扣除一部分总部分摊费用等再加回部分总部给项目公司的融资利差来计算,这样算总部7-8%净利率也是有的。这主要得益于绿城的费用下降很快,效率大幅提升,现在的绿城效率和管理是完全可以和头部公司相比较的。人均销售额这两年每年年复合增长率为22%。

2014年融创中国准备以12港元每股的价格收购绿城24.29%的股权未果,孙宏斌是很懂绿城价值的人,现在的绿城价值远远胜过当时的绿城,但股价还更便宜了,也只有我们散户和机构小型持股才能以10.38港币每股,217亿人民币的市值买入绿城,且珍惜吧。