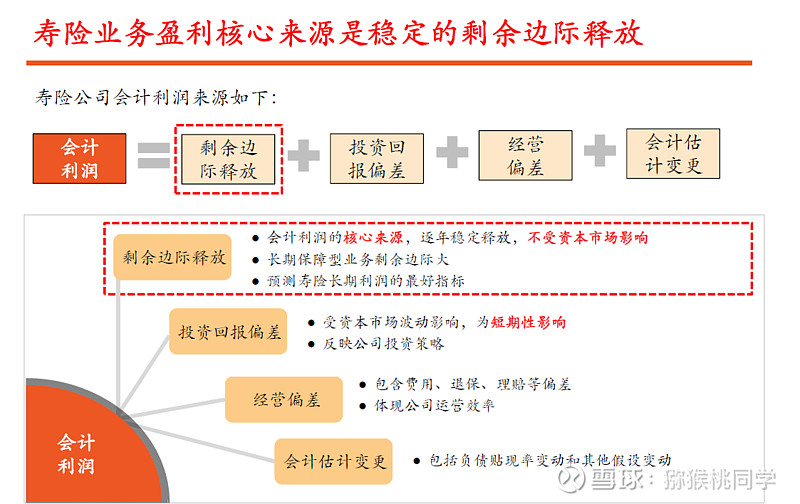

说起保险股,离不开一个概念,内含价值,内含价值对于保险股而言相当于其他企业的pb,保险股的估值要用内含价值进行估值。

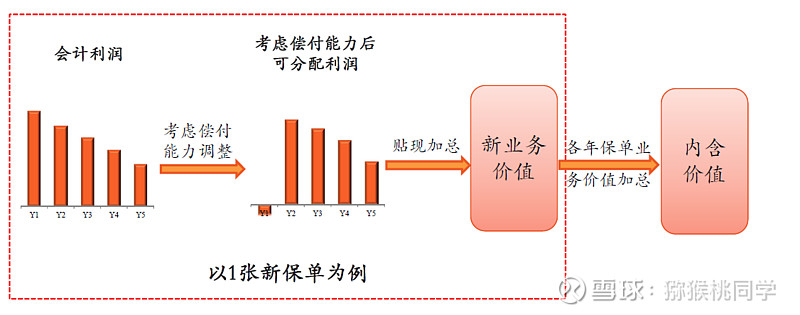

内含价值本质上是一种现金流折现,保险产品的特点决定了保单销售在前,利润释放在后,保单的利润是一点点慢慢释放的,因此卖一张保单,无法像其他商品一样直接计算利润,因此内含价值就是针对这种销售模式的计算方法。

上图是平安总精算师姚波给出的定义,下面再贴一下另一个公式。

内含价值 = 调整后的净资产 + 有效业务价值 - 要求资本的成本

调整后的净资产:没有太大疑问,可以认为是寿险公司的净资产

有效业务价值:预期可分配利润的折现

要求资本的成本:寿险公司持有保单对应资本,这些资本会随着保单的结束慢慢释放,但是释放前这些资本无法作为利润进行分配,因此是有成本的

调整后的净资产和要求资本成本比较好理解,有效业务价值需关注两个重点,第一是折现,这些假设利润的折现目前是按11%左右进行折现的,这算是比较保守的折现,第二是税后,有效业务价值是税后的利润,是实实在在可以分配给股东的钱。因此,如果不存在非常大的意外因素的情况下,比如退保率大大增加等,这些假设是比较保守可信的。

现金流折现是一种估值方法,对于一般企业而言难点在于很难精确计算出未来一段时间内的现金流情况,但是对于保险公司而言,保单是白纸黑字写入合同的,因此未来现金流比较明确,因此个人认为这个估值方法还是比较合理的。

那么是否应该只看这个指标对保险公司进行估值呢,这就犯了和看pb决定企业是否低估一样的错误,同样的pb,不同的企业盈利情况差异很大,同样,同样的内含价值,不同的企业释放的利润也大不相同,因为这中间又参入了很多变量。

总结,内含价值的模型和估值存在一定合理性,主要是保单确定了现金流的稳定性,折现率比较保守,税后三点。但是对保险公司估值又不能完全按内含价值来,比如中国人寿与中国平安内含价值相差不大,但是市值确差异非常大。需要仔细评估内含价值是否真如假设,实际投资回报和经营是否与预期一致甚至超预期。