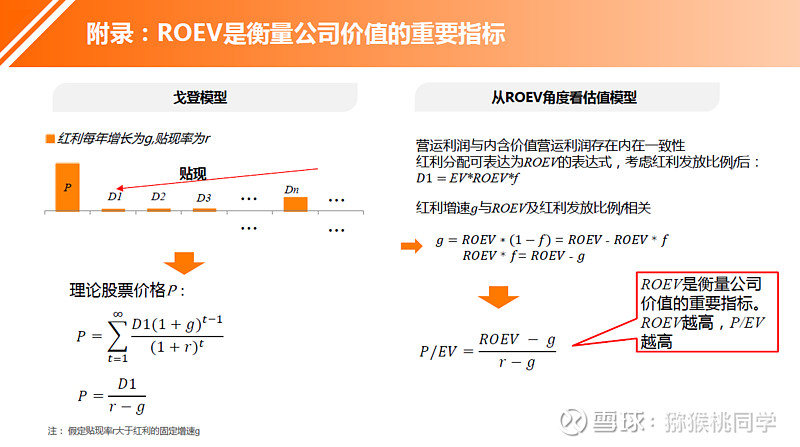

最早看到这个图是流水白菜大佬发的,粗看还能理解,细想有很多困惑,为什么估值会跟分红增速联系在一起,与小伙伴讨论后也未果白。有幸看到老柏分享的平安价值分析系列(出自姚波,中国平安常务副总经理、首席财务官及总精算师),其分析如下:

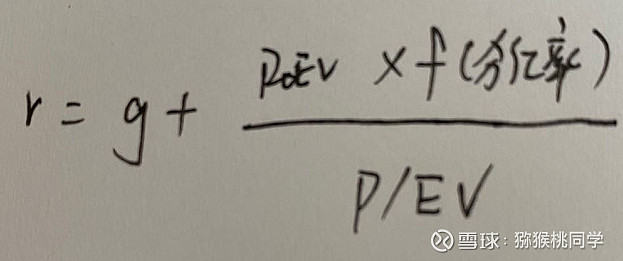

有了这层分析,公式的意义就比较明白了,为了看的更清楚,我们把公式再调整一下:

这已经是非常基本的收益获取公式了,r假设未预期收益,g是分红增长率(其实可以认为是业绩增速,因为平安的分红是跟运营利润挂钩的),加法公式的右侧是由分红实际获得的收益,与估值成反比。

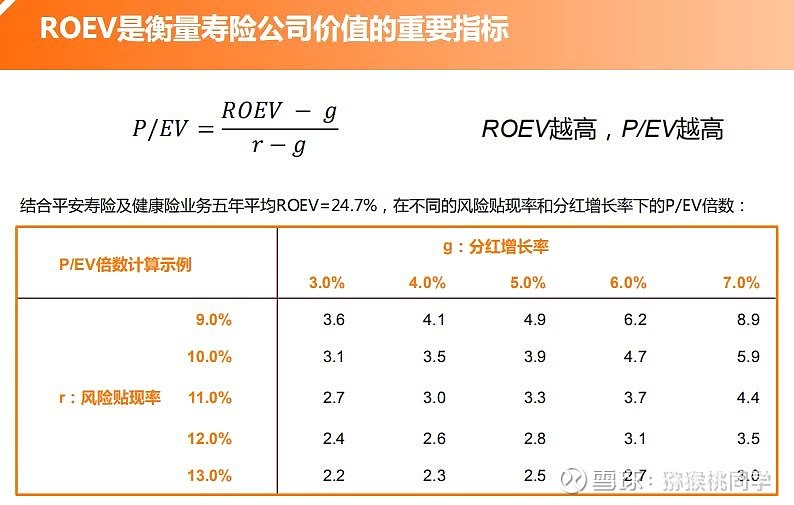

简单分析一下上述估值公式,好处是说明了ROEV与估值的关系,存在ROEV与估值的关联性,但是这个公式只适用于业绩增速较慢的情况,如果业绩增速较快(g等于r,比如平安18年相对于17年的分红增速其实是超过贴现率11%的),那么估值就会变的很大,公式右上角的8.9倍,这就不合理了,所以目前来看平安用这个估值模型可能并不合适。

但目前1.2倍左右的估值显然是相当低估的,假设分红为0,目前的业绩按贴现率其实估值应该超过两倍,更专业的估值方法应该按照陈海涛大佬的分块估值法,在这边引用一下: