九尊数字互娱(01961)于2020年2月27日-3月9日招股,公司拟发行1.26亿股股份,公开发售占10%,国际配售占90%,另有15%超额配股权。每股1.50-1.80港元,每手2000股,预期将于3月17日上市。$九尊数字互娱(01961)$

募资用途:约30.4%将用作战略收购;约24.3%将用於扩大单机手机游戏业务;约20.3%用作获取开发游戏产权许可权;约15.4%用於拓展手机网络游戏业务;约8.4%为一般营运资金;剩余约1.2%用作数字媒体业务拓展。

一、公司介绍

公司作为一家中国数字娱乐内容提供商,提供多元化内容组合,主要以安卓运营系统畅玩手机游戏、电子杂志及其他数字媒体内容如漫画及音乐。

2011年开始数字媒体内容经销业务;

2014年开发及运营休闲手机平台游戏,将产品供应扩展至手机游戏;

2017年及2018年11月,开展精品手机游戏的开发、运营及手机网络游戏的运营,大部分收益来自手机平台游戏中的虚拟物品;

2019年1月推出首款多玩家手机游戏。

根据弗若斯特沙利文报告,就总收入主要来自手机平台游戏的中国公司而言,本集团2018年的收入排行第四。

二、财务数据

公司的业务主要来自两条业务线下营运:

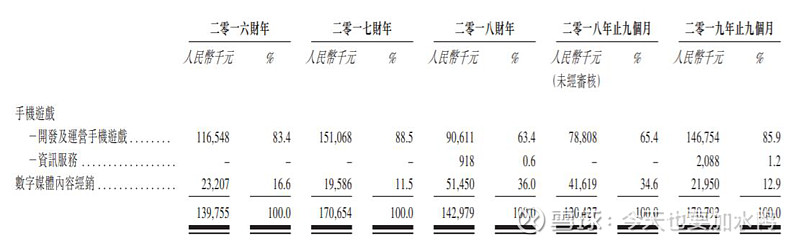

①手机游戏开发及营运:开发及营运手机游戏,重点为休闲手机平台游戏,主要的收益来自手机游戏中的虚拟物品的销售;2016财年、2017财年及2018年前9月的收入占总收入比分别为83.4%、88.5%及65.4%。这是主要收入来源。

②数字媒体内容经销:例如电子杂志、漫画及音乐。2016财年、2017财年及2018年前9月的收入占总收入比分别为16.6%、11.5%及34.6%。

△图源:招股书

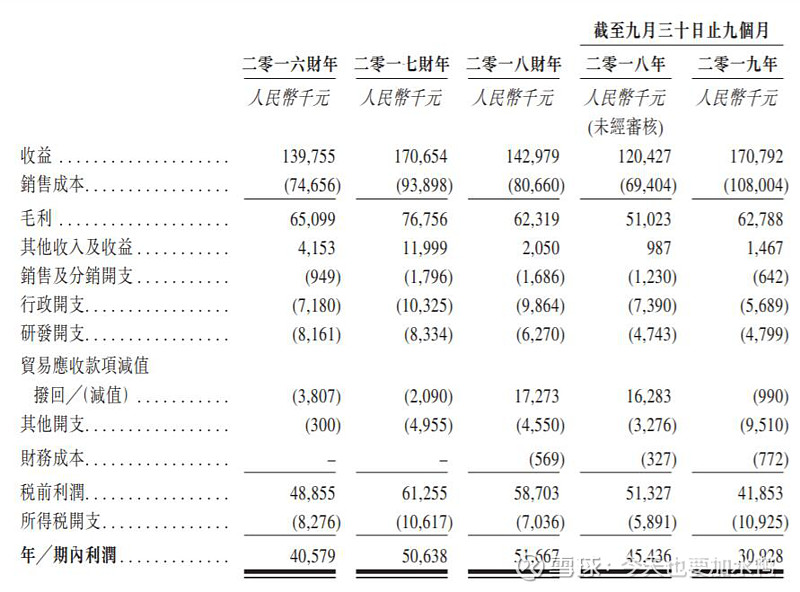

财务数据显示,公司于2016年度、2017年度、2018年度及截止2019年9月,分别实现总收入1.40亿、1.71亿、1.43亿、1.71亿;净利4057.9万、5063.8万、5166.7万及3092.8万。

△图源:招股书

2016-2018财年及2019财年前9月的毛利分别为6509.9万、7675.6万、6231.9万、6278.8万,毛利率对应为46.6%、45.0%、43.6%及36.8%。公司称主要由于就手机游戏开发及运营业务以及数字媒体内容经销业务向经销渠道提供商支付的服务费增加所致。

游戏产品方面,2016-2018财年及2019财年前9月研发费用分别为816.1万元、833.4万元、627万元及479.9万元,分别占营收的5.8%、4.9%、4.4%及2.8%。公司分别于2016财年、2017财年、2018财年及2019年止九个月推出141、62、20及38款游戏,而自经销平台撤回331、118、93及23款游戏。

△图源:网络

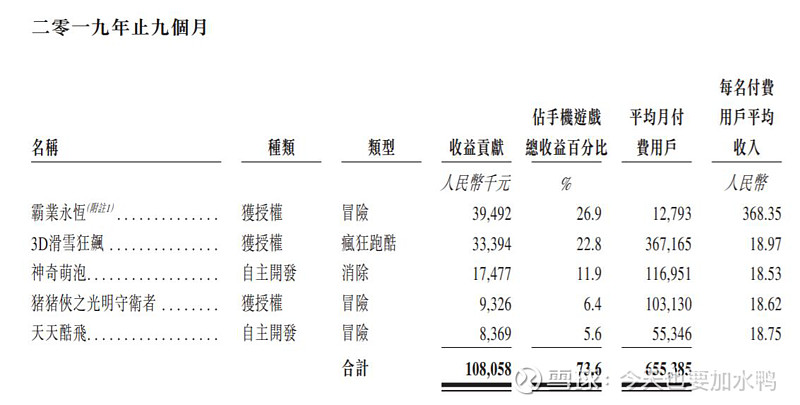

在2019年内,九尊互娱共推出5款新游,其中贡献收益最高的游戏为《霸业永恒》,截止2019年9月,该游戏贡献收益3949万元,其平均月活跃用户及平均日活跃用户分别为12.46万及1.06万;其次是《3D滑雪狂飙》,贡献收益3339万元。

此外,还有《神奇萌泡》、《猪猪侠之光明守卫者》以及《天天酷飞》三款游戏,分别贡献收益1748万元、933万元和837万元。

△图源:招股书

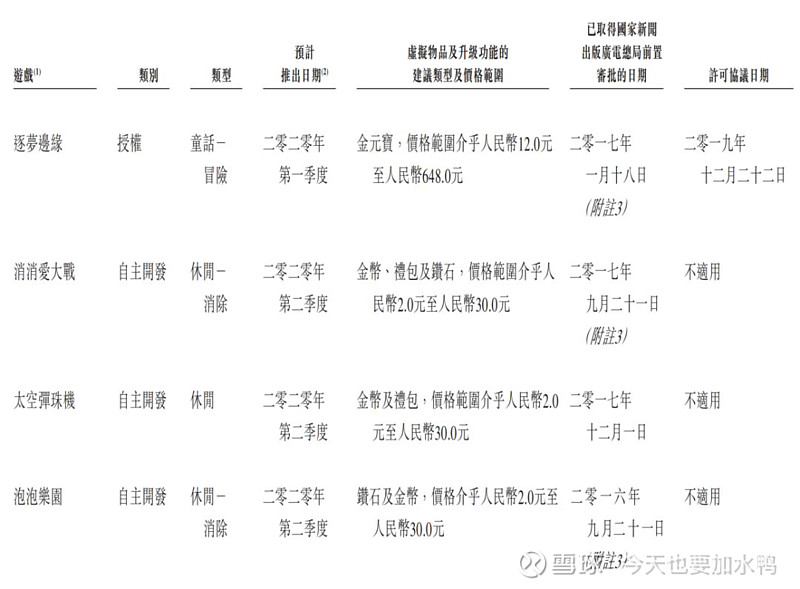

产品储备方面,九尊互娱计划于2020年第一季度及第二季度推出四款新游戏,当中包括三款自主开发游戏及一款授权游戏。于2017年12月,该公司与第三方开发商订立协议开发名称为《葫芦娃保卫战》的策略与益智游戏,其以中国播放的广受欢迎动画影集为基础。截至最后实际可行日期,该游戏已获推行。下表载列公司开发中的游戏的若干资料,预计该等游戏于2020年第一季度及第二季度推出。

△图源:招股书

三、行业前瞻

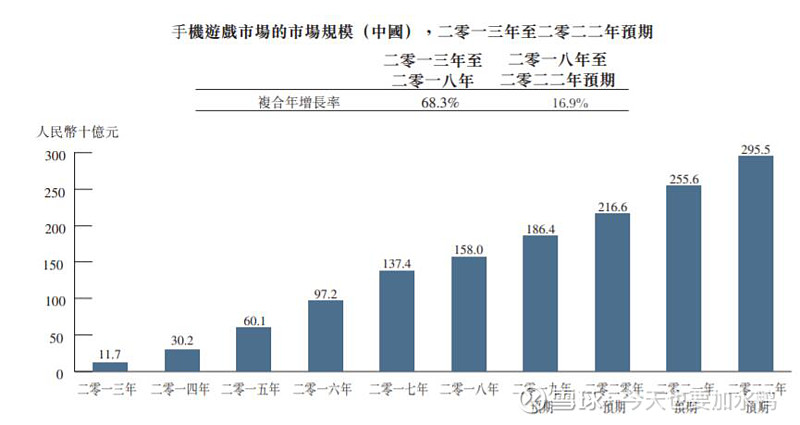

中国手机游戏市场的市场规模强劲增长,由2013年的人民币117亿元大幅上升至2018年的1580亿元,复合年增长率为68.3%。随着消费者于闲时享受休闲手机游戏愈趋流行,预期市场将进一步增长,于2022年达到2955亿元,复合年增长率为16.9%。

图源:招股书

可见,游戏市场前景不错。单在2019年,赴港上市的游戏企业已超过8家。但把九尊互娱2018年全年营收与港股上市游戏公司相比,便会发现心动公司和中手游的营收均超过15亿元,禅游科技和博雅互动营收则在4至5亿元区间内;已重新递交招股书但尚未有反馈的中至科技2018年全年营收为1.24亿元,与九尊互娱相仿。可以说,九尊互娱的营收规模在一众港股游戏公司中处于中后的位置。

另外,就港股游戏公司的毛利率中值而言,该数值一般在50%左右,而九尊互娱的毛利率已明显低于行业水准。

△图源:据资料整理

总的来说,不管是财务情况还是业务数据,九尊数字互娱都面临着巨大的挑战,但公司却仍激流勇进地想实现上市。

四、竞争力及风险点

九尊数字互娱持续成功、未来增长及市场定位主要归功于:手机游戏开发、运营及数字媒体的协同业务模式;与经销渠道提供商稳定的业务关系;多样化游戏产品组合、卓越的游戏体验以及强大的优化及变现能力。

风险点在于:需要大量的宣传才能留住玩家;依赖经销渠道提供商;游戏行业固有的产品生命周期问题。