春节将至,不少驴友开始筹备假期旅行。一个人、陌生地,怎么才能圆满顺利地完成景点打卡记呢?

早在2013年,就有人在外出旅游时萌生了这种想法:“为什么不能做一款在手机上就能简单使用的导游解说APP?”驴迹科技由此诞生。

如今,“驴迹科技”(01745.HK)已成长为中国最大在线导览服务商,并成功通过港交所聆讯。于2019年12月31日-2020年1月10日公开招股,发售价1.50港元-2.12港元之间,计划发售3.527亿股,预期2020年1月17日上市,建银国际为独家保荐人。

招股信息:

一 公司介绍

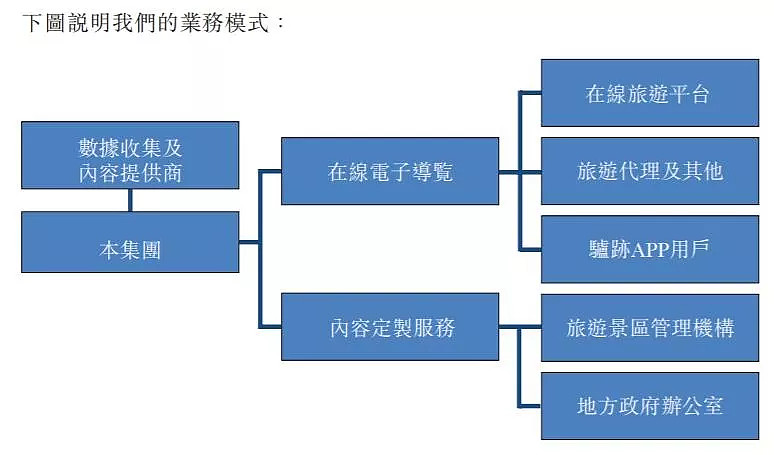

驴迹科技主要是开发专属的在线电子导览,涵盖旅游景区手绘地图及旅游景区热门景点的文字介绍及语音讲解。提供在线旅游平台、旅游代理或驴迹APP购买及享用云端系统上的标准在线电子导览服务。

以2018年交易额来算,占中国在线电子导览服务市场份额的86.2%、占整体导览服务的市场份额为0.4%,并占在线旅游市场的市场份额为0.02%。

△图源:招股书

截止2019年上半年,驴迹科技共开发12913个在线电子导览,包括2086个覆盖日本、韩国、澳大利亚等海外旅游景区的在线电子导览。此外,驴迹在线电子导览覆盖8304个中国(含港澳台)景区,其中有259个5A级景区及2021个4A级景区。

△图源:网络

二 财务数据

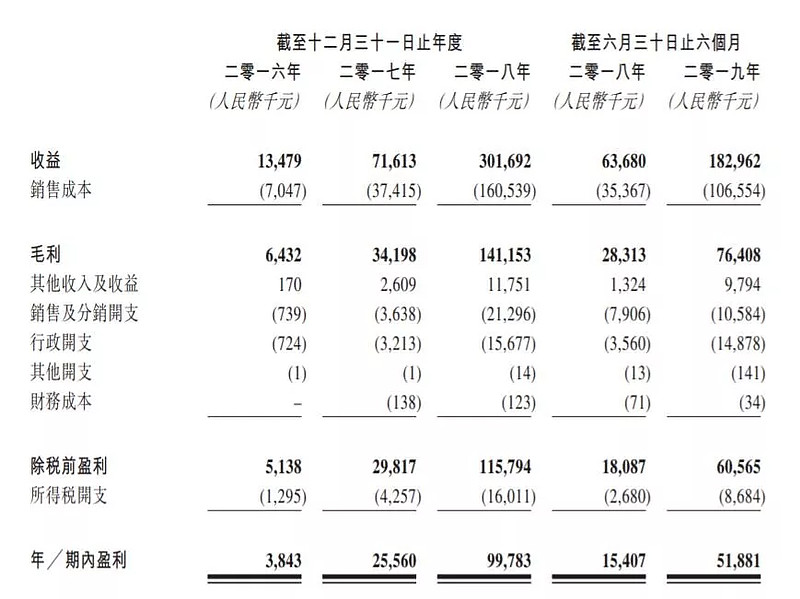

△图源:招股书

公司的盈利模式主要是通过C端付费与场景分成。线下获客渠道有景区及线下旅行社,线上则通过OTA搭售路线或直接销售,也有VIP会员包月\年计划。B端付费则与政府或旅游景区合作,定制导览或做全域旅游导览。

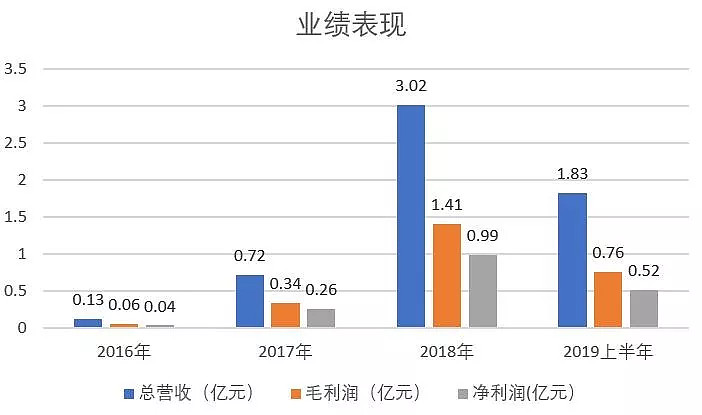

招股书显示,2016年、2017年、2018年和2019上半年,驴迹科技收入分别为0.13亿、0.72亿、3.02亿和1.83亿人民币。相应毛利为0.06亿、0.34亿、1.41亿和0.76亿人民币,净利润为0.04亿、0.26亿、0.99亿、0.52亿人民币。

不难看出,2016年—2018年驴迹科技营收增长超23倍,净利润近25倍!收入、毛利润和净利润复合年均增长率分别达到181.81%、180%、196.19%倍。

△整理自招股书

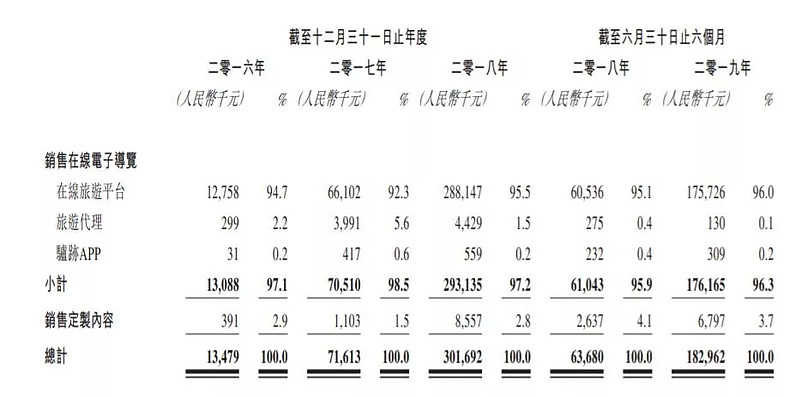

截止2016年、2017年及2018年及2019上半年,在线收入分别占公司收益额约94.7%、92.3%、95.5%、96.0%。从业务构成来看,驴迹科技目前收入主要依赖下游五大在线旅游平台,如携程、同程艺龙、美团、淘宝飞猪等。

△图源:招股书

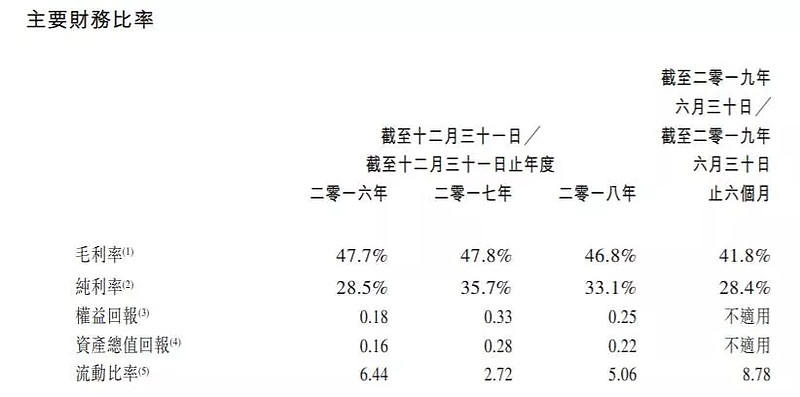

毛利率与净利也在同步增长。截止2016年、2017年、2018年及2019年上半年分别为47.7%、47.8%、46.8%及41.8%,纯利为28.5%、35.7%、33.1%和28.4%。

△图源:招股书

三、行业前景

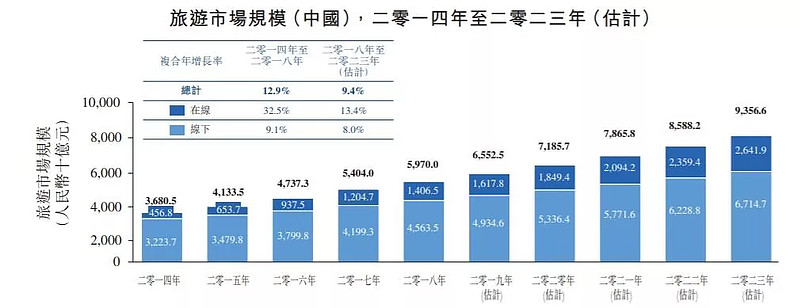

中国旅游市场的总规模由2014年的约3.68万亿增至2018年的约5.97万亿,年复合增长率为12.9%,预计到2023年收益总额将增长到2023年约9.35万亿,自2018年起计复合年增长率为9.4%。

△图源:招股书

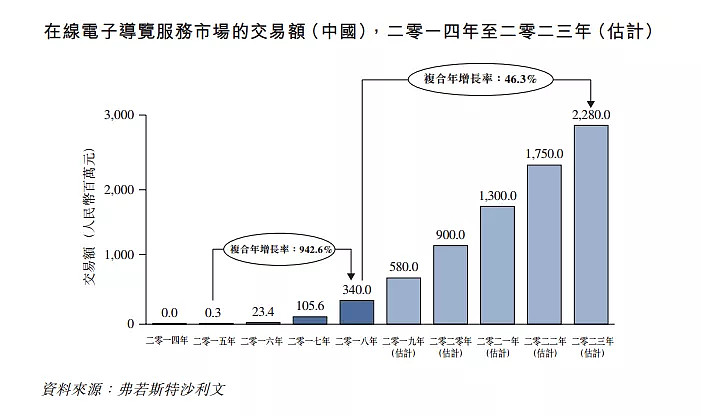

随着自助游受追捧、互联网科技增长及政府支持,在线电子导览代替私人导游成未来大势。预期中国在线电子导览服务市场交易额从2018年约3.4亿增至2023年22.8亿,复合年增长率为46.3%。

△图源:招股书

四、股权架构

自成立以来,公司先后有19名投资者完成6轮融资。股东背景雄厚,其中不乏国资私募,如广发证券、前海母基金等。好未来教育副总裁樊保国持股5.59%,所有投资者合共对驴迹科技投资3.08亿元及1877.98万美元。

驴迹市盈率在22-25.77倍之间,估值在互联网公司中合理偏高。加上身处朝阳行业龙头优势,又有大佬持股看好。按2万人申购算,一手中签率40%,目前孖展21.83倍,如果超购15倍启动30%回拨,一手中签率70%。

安信证券:公司是中国领先的在线智能电子导览提供商,属于轻资产运营;与客户关系稳定,持续获得头部在线旅游平台青睐;旅游市场红利持续,智能电子导览渗透率有望持续上升。$LVJI TECH(01745)$