*事件:

2019年11月28日,公司公告称公司与国家医疗保障局医疗保障事业管理中心就注射用艾普拉唑钠纳入《医保目录》有关事项签署了《2019年国家医保药品目录谈判准入及支付标准协议》。医保支付标准为156元(10mg/支),而之前该产品的中标价格为258元,降价约40%,低于本次纳入医保品种的平均降幅60.9%。

*市场反应:

丽珠集团(000513.SZ)11月22日开盘33.68元,截至至12月3日收盘29.85元,累积下跌11.37%,下跌市值损失约为31亿元。

*谦璞结论:

我们认为市场对于公司产品纳入医保目录的反应过度悲观。公司基本面优质,未来增长确定性较高,股票估值相对较低,行为信号显示股价安全边际较高。

*投资分析:

1、事件分析:市场反应过度悲观,跌幅大大高过事件有可能带来的负面影响

由于注射用艾普拉唑钠2018年度销售额为1,081.91万元;2019年1-9月销售额为5,684.10万元,约占国内PPI注射剂销售总额的0.48%,预计2019年该产品销售额同比增加6.93倍。

根据谦璞的估算:中性偏保守情况下(较19年增长50%),注射用艾普拉唑钠2020年销售额为6750万;比较悲观情况下(较19年增长0%),注射用艾普拉唑钠2020年销售额为4500万;极端悲观情况下,注射用艾普拉唑钠2020年销售额为0。

如果按照8.98倍PS来估算不同情况下,注射用艾普拉唑钠产品对应公司的市值,我们得到的测算如下:中性偏保守情况下,对应市值为0.67亿元;比较悲观情况下,对应市值为2.69亿元;极端悲观情况下,对应市值为6.74亿元。而自11月22日至12月3日,丽珠的整体市值下跌了31亿元。我们认为市场明显反应过度悲观。

2、基本面分析:质地优秀,且未来增长确定性较高

I、谦璞质量分数排名

90.44%:截止19Q3,根据谦璞投资自定义的公司质量排名,丽珠集团在所有A股上市公司中的质量排名在前90.44%,公司质地优秀。

II、未来增长前景确定性较高

A,艾普拉唑是公司近期增长的主要动力,2019 年前三季度收入 7.54 亿元,同比增长 67.26%。此次纳入医保目录,有利于艾普拉唑进一步放量。 此外,公司的哌罗匹隆也在今年的医保目录调整中被新纳入目录,有望实现较快增长。公司整体上增长较为稳健, 艾普拉唑带动消化道制剂板块保持较高增速。以上事件分析中的假设,是非常悲观的假设,极为保守。

B,业绩增长确定性高,兼具化学制剂与创新生物基因,短期看制剂、原料药板块,长期看精准医疗治疗+检测端。公司是优质生物药的细分龙头,创新管线稳步推进,有持续稳健并且持续超预期优秀的管理层,业绩稳健持续成长。公司虽然参芪扶正和鼠神经生长因子两个大品种面临下滑的压力,但是二三线品种可以弥补两个品种的下滑,收入结构在持续的改变。两个强化:改善管理效率,加快研发推进:公司呈现以下改善:1)执行力强化:公司深度调整管理班子,唐总裁上任后加速调整,包括销售的强化,和研发精细化分工(开发、CMC、临床、QA/QC、CDE沟通等各环节安排专人到岗),看好公司在创新转型之际攻坚克难;2)管线有望加强兑现:今年研发费用预计投入7-8亿元,重点项目包括rhCG(公司指引1H20拿到生产批件)、IL-6R(3期临床已入组100多例)、PD-1在做化/放疗NSCLC的同时继续探索加速上市可能、微球与CDE沟通有部分新进展(有望以PD替代PK作为临床终点),2021-2022年有望成为产品密集报产的新周期。

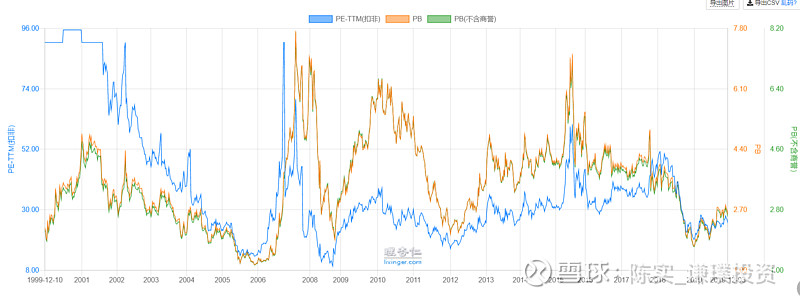

3、估值分析:相对低估,具有一定安全边际

无论是从PE还是PB的角度看,丽珠的历史估值都处于较低的位置。

同105家可比的化学制药(申万二级行业)公司相比,丽珠的估值低于行业平均。

4、行为信号:高管增持、分析师上调预测、机构投资者加仓、期权激励行权价同目前股价接近,均显示目前股价安全边际很高

I、高管增持:近三个月以来,公司高管及家属购买公司股票价值约995万元。由此可见,公司高管对于公司的价值十分认可,并用实际行动表达其对公司股价的长期看好。

II、分析师上调盈利预测:近一个月,至少两家券商上调2020年盈利预测。

III、机构投资者加仓:自2019年Q1季报以来,多家知名机构投资者不断增持公司股票。机构投资者包括:高毅资产、社保基金、挪威央行。

IV、目前股价距离公司期权激励行权价非常接近:公司高管期权激励计划以正在展开,核心人员行权价28.87元,行权时间分两期在未来2-3年;骨干行权价格为36.67元,行权时间2020年9月27日。这均体现了公司对其未来发展的信心,对当前价位有强力支持。

【免责声明】此处发表的投资研究文章、感悟和随笔,仅为谦璞投资团队内部投资研究和培训所用,不构成任何投资建议。投资研究文章、感悟和随笔的部分内容和数据来源包括公开的上市公司年报、季报、官方网站、券商研究报告、万得咨询、东方财富网等。如有涉及侵犯版权,请随时同我们联系。

【利益披露】言论发表时,本人管理的基金可能持有讨论中所涉及股票的多头或空头仓位,未来72小时不排除交易计划。

谦璞,以谦卑的心态寻找和打磨资本市场的璞玉。

欢迎关注

官网:qianpuinvestment.com;

公号:谦璞投资 (qianpuinvestment)